Investicniweb.cz (Investičníweb, s.r.o.)

Makroekonomika | 13.03.2015 08:25:19

Evropské tištění peněz v číslech aneb Tohle nedopadne dobře

Na jedné straně objemný program odkupů aktiv ze strany ECB, na straně druhé nedostatek dluhopisů vhodných k odkupu. To nejsou zrovna nejlepší výchozí podmínky pro start evropského QE (kvantitativního uvolňování). V kombinaci s efektem předchozí snahy ECB o uvolnění měnových podmínek a strachem komerčních bank půjčovat je začínající mise podle mnohých odsouzena k neúspěchu.

Objem nesplácených úvěrů v eurozóně výrazně roste (jak je patrné z grafu) a neochotu bank půjčovat posilují nové regulatorní podmínky. Podle nich musejí banky dávat stranou více kapitálu, aby byly odolnější vůči potenciálním šokům. Kombinace těchto nařízení a QE nutí bankovní domy řešit dilema, zda dále sedět na státních dluhopisech a peněžních prostředcích (bezpečných a likvidních aktivech), nebo je vyslat do reálné ekonomiky výměnou za vyšší platby z úroků, ale nižší ukazatele likvidity a kapitálu? Pravděpodobnější je první varianta.

Utlumení dynamiky lze očekávat také na stranách nabídky a poptávky. Jestliže budou prodávající očekávat, že ceny za odkup dluhopisů centrální bankou ještě vzrostou (protože věří, že ECB se bude měsíční cíl o objemu 60 miliard eur snažit usilovně naplnit), cenné papíry podrží co nejdéle. V době, kdy země eurozóny pod vedením Německa pracují na snižování deficitů rozpočtů (financovaných na dluh), ECB plánovaným objemem odkupů může převýšit emisi dluhopisů, zejména právě v Německu.

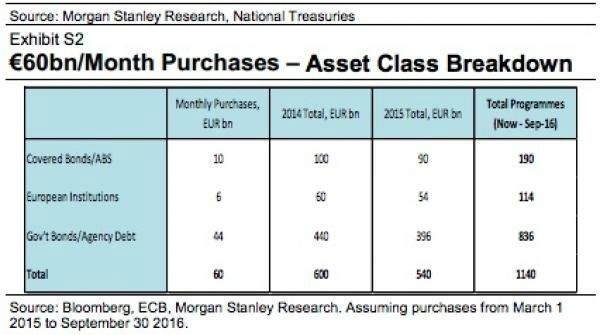

Jak konkrétně ECB rozvrhne svůj měsíční rozpočet, když musí zahrnout nákup krytých dluhopisů a cenných papírů zajištěných aktivy, ale nově i vládních a agenturních dluhopisů? Rozvržení nákupu jednotlivých tříd přibližuje analýza Morgan Stanley (zveřejněná před minulým čtvrtkem, kdy ECB QE potvrdila):

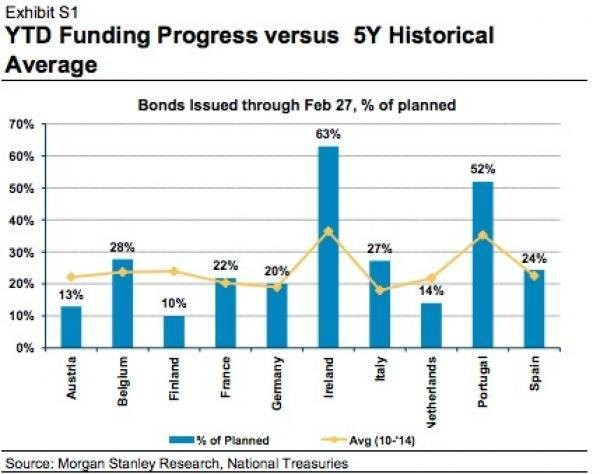

Dobrou zprávou je to, že vlády zemí eurozóny v lednu a v únoru 2015 vydaly cenné papíry v celkové hodnotě 192 miliard eur, což je 24 % odhadovaného cíle pro letošní rok. Ještě před pěti lety to přitom bylo za stejné období jen 20,5 %.

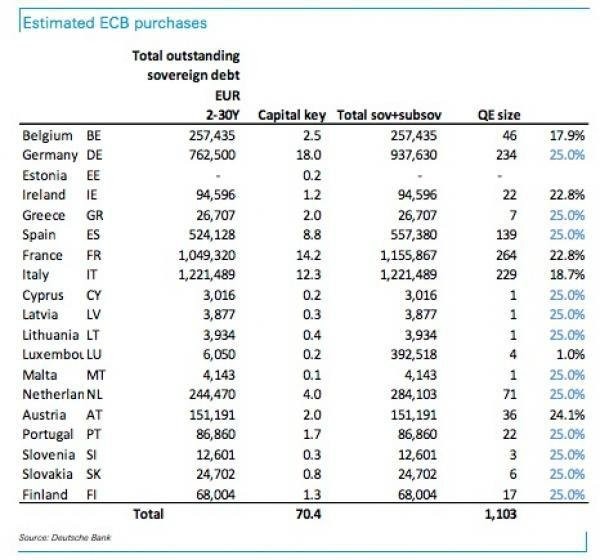

Tím ale veškerý optimismus končí. ECB se totiž chystá monetizovat více než polovinu hrubé emise (54 %) a 12 % hrubého domácího produktu eurozóny. Druhý zmíněný podíl se přitom může ještě snadno zvýšit, pokud by HDP klesl a QE se v budoucnu ještě rozšířilo, o čemž minimálně lze diskutovat.

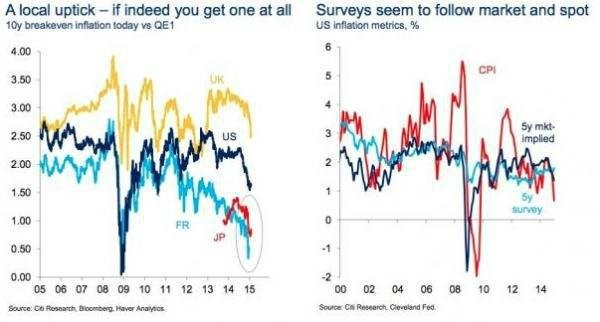

Pokud by historie měla být a, paklespoň částečným vodítkem veškerá snaha ECB vyjde nakonec vniveč. Alespoň pokud jde o snahu podpořit inflaci a poptávku. QE toho totiž s inflačním očekáváním v minulosti (kdy běželo v USA) příliš nezmohlo.

Další komentáře (2)

Poslední zprávy z rubriky Makroekonomika:

Čt 11:41

FED mírní vyjádření k sazbám, čeká se na Apple Research (Česká spořitelna)

Čt 10:54

Problémy v průmyslu přetrvávají Raiffeisenbank a.s. (Raiffeisenbank a.s.)

Čt 10:50

Podmínky v českém průmyslu se zhoršily více, než se čekalo. Průmysl stahují dolů... Lukáš Kovanda, Ph.D. (Trinity Bank)

Čt 10:25

Trh AUD/USD se většinu času pohybuje do strany InstaForex (InstaForex)

Čt 10:14

Konečné PMI z eurozóny a Německa mírně vyšší, než se očekávalo (BREAKING) X-Trade Brokers (XTB)

Přečtěte si také:

19.09.2022Nutnost zastropovat cenu energií je i důsledkem velkého tištění peněz v podání centrálních bank Lukáš Kovanda, Ph.D. (Trinity Bank)

19.09.2022Tištěný komiks Rozumovi na cestách aneb Desatero udržitelného cestovního ruchu v Národním parku České Švýcarsko Ústecký kraj (kr-ustecky.cz)

25.05.2020Cash is trash aneb Proč hotovost ve světě tištění peněz dlouhodobě nedává smysl Investicniweb.cz (Investičníweb, s.r.o.)

05.05.2020Investorský magazín: Tištění peněz a jeho (ne)rizika, chyby podle Dalia a ruské akcie Investicniweb.cz (Investičníweb, s.r.o.)

22.04.2019„Temná“ zákoutí monetární politiky – tištění peněz a hypersupermegainflace Patria (Patria Finance)

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz