Aktualizováno Osobní příjmy v USA za březen pouze stagnovaly namísto očekávaného 0,2procentního růstu. Na vině nebyly ani tak mzdy, jako hlavně příjmy z aktiv. Mzdy sice zpomalily na 0,2 procenta, ale příjmy z aktiv klesly o 1,5 procenta při propadu dividendových příjmů. V zásadě jde o návrat níž po silném únoru, kdy dividendy výrazně rostly.

Výdaje Američanů zrychlily na 0,4 procenta meziměsíčně. Spotřeba se rozjela a to hlavně u zboží dlouhodobé spotřeby, zatímco ostatní položky výdajů takové změny oproti únoru nevykazují. Odhady byly formálně o něco výš, u osobní spotřeby konsensus předpokládal 0,5procentní růst, ale vzhledem k revizi února můžeme tuto položku označit jako "in line". Vyšší dynamika výdajů oproti příjmům vedla ke snížení úspor. Míra úspor v březnu klesla na 5,3 z 5,7 procenta.

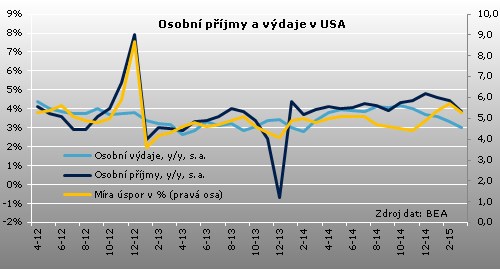

Meziročně jsou osobní příjmy o 3,8 procenta výš, přičemž jejich reálný růst činí 3,3 procenta. Nízká inflace (zde deflátor PCE) spotřebitelům z jejich příjmů ukrajuje minimum, i tak je ale růst slabší než na přelomu roku. Meziroční růst výdajů pak dosahuje 3 procent. To je celkem slabý výsledek v porovnání s předchozími měsíci a obrázek příliš nevylepší ani očištění o pohyb cen - i v reálných datech je zpomalení znát.

Data o příjmech a výdajích formálně za konsensem zaostala. Na druhou stranu ale přece jen ukazují na jisté zlepšení situace oproti únoru. Spotřebitelé začali více utrácet a rozpouštět úspory z předchozích období. Stagnace příjmů je nezaskočila, neboť šlo hlavně o odeznění jednorázového připsání dividend. Na straně výdajů čísla společně s revizemi prakticky nepřekvapila a nedala tedy důvod čekat revizi soukromé spotřeby v rámci HDP za 1Q. Co se týče výhledu do dalšího čtvrtletí, přesun od úspor ke spotřebě vypadá nadějně. Vzhledem k tomu nečekáme, že by data na finanční trhy měla negativně dolehnout.