Akcie začíná ohrožovat nečekané kvantitativní utahování

Globální investoři už řadu let pozorně sledují kroky významných centrálních bank. Nyní se to týká zejména zvyšování sazeb v USA, ale významnou roli hraje i vývoj týkající se velikosti rozvah těchto bank. Fed se svým programem kvantitativního uvolňování už nepokračuje, k prudkému růstu rozvahy se naopak uchyluje japonská centrální banka BoJ a ECB. Je tak pravděpodobné, že v globálním měřítku bude v dohledné době probíhat i nadále významné kvantitativní uvolňování. V poslední době se však objevuje nový faktor, který může vývoj významně ovlivnit.

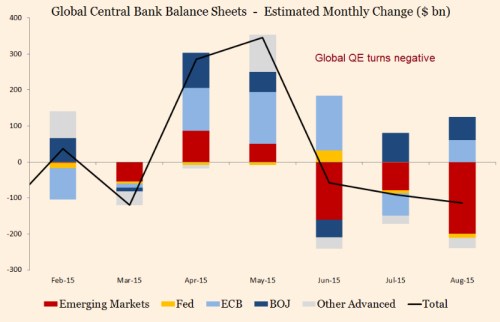

Zmíněným faktorem je silný odliv kapitálu z rozvíjejících se trhů (EM), který poslední dobou značně zesílil. Tento posun se následně projevuje v poklesu rezerv centrálních bank z EM, které intervenují na trzích ve snaze podpořit domácí měnu. Rezervy jsou obvykle drženy ve vládních dluhopisech vyspělých zemí a celý proces se tak projevuje i prodejními tlaky na dluhopisových trzích. V srpnu tento vývoj více než vyvážil kvantitativní uvolňování prováděné ze strany BoJ i ECB.

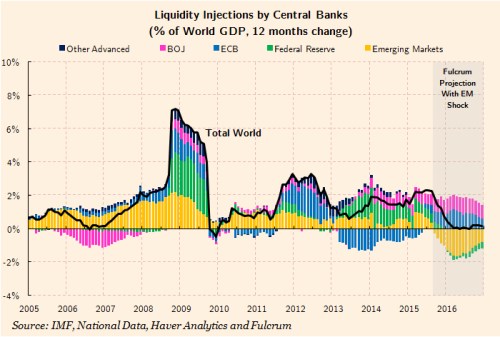

Naše odhady dalšího vývoje shrnuje druhý graf – včetně šoku přicházejícího z rozvíjejících se trhů. Používáme poměr velikosti růstu rozvah centrálních bank k HDP, který by se příští rok mohl dostat až k nule. V předchozích letech se přitom pohyboval kolem 2 %. Pozitivně bude působit další uvolňování v Japonsku a eurozóně, negativně bude působit Fed a zejména centrální banky z rozvíjejících se trhů:

Budoucí vývoj v této oblasti je značně nejistý. Pokud Čína a další centrální banky z EM ukončí intervence na měnových trzích, skončí i pokles rezerv. Může také dojít k ukončení odlivu kapitálu z rozvíjejících se trhů podobně, jako k němu došlo v roce 2013. V současné době je ale zhoršování ekonomického fundamentu EM vážnější než v roce 2013 a je možné, že současný šok bude trvat i nadále.

Někteří ekonomové se domnívají, že prodeje vládních dluhopisů ze strany rozvíjejících se trhů nemají velký význam. Podle nich může Fed vždy zasáhnout a eliminovat růst sazeb, který by tyto prodeje vyvolaly. Fed ale zvažuje zvyšování sazeb a nachází se tak ve složité situaci. Studie navíc ukazují, že kvantitativní uvolňování v USA i eurozóně mělo znatelný dopad na ceny aktiv. Nyní by tak mohl probíhat opačný proces. Prodeje dluhopisů by tedy přes efekt portfolia mohly začít dopadat negativně na ceny aktiv. Chování centrálních bank z rozvíjejících se trhů tak představuje další rizikový faktor, který by nyní měli globální investoři vést v patrnosti.

Autorem je ekonom a investor Gavyn Davies.

Zdroj: FT, Fulcrum AM

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz