Ovládne Spojené státy již letos recese?

Ve zprávě pro klienty LaVorgna varuje, že v nejhorším scénáři je pokles korporátních marží (ke kterému dochází) indikátorem toho, že by recese americké ekonomiky mohla přijít v řadu několika měsíců. "Historicky bylo průměrné a mediánové období mezi vrcholem korporátních marží a příchodem recese 8-9 kvartálů," píše LaVorgna. "Znamenalo by to, že by americká ekonomika mohla spadnout do recese v druhé polovině letošního roku."

"Recesím vždy předchází vrchol marží," doplňuje ekonom. "V poválečné éře byste nenašli jediný ekonomický cyklus, v němž by to neplatilo."

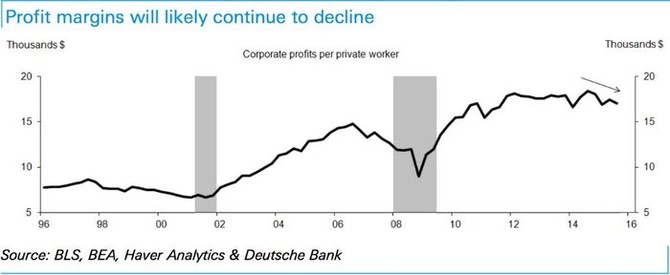

Ziskové marže byly na vrcholu během třetího kvartálu 2014, od té doby stabilně klesaly, což považuje LaVorgna za varování.

Své odhady zakládá na ukazateli korporátních marží přepočtených na zaměstnance soukromého sektoru. Analýza odhaluje, že podíl příjmů firem, který jde na platy pracovníků, roste směrem ke konci ekonomického cyklu.

"Za normálních okolností jsou marže smrštěné kvůli nákladovým tlakům. Když společnosti soupeří o vzácné zdroje (práci), zvedají mzdy. Začnou vznikat inflační tlaky a Fed se uchýlí ke zvyšování sazeb, někdy i agresivně," uvádí ekonom.

Vzhledem k poklesu zisků a stabilně rostoucí zaměstnanosti společnosti nyní platí pracovníkům vyšší mzdy a marže se snižují. Klesly už o 7 %.

Recese ale podle LaVorgny není nevyhnutelná. "Doba od vrcholu marží k začátku recese se může napříč ekonomickými cykly podstatně lišit. U dlouhodobějších cyklů bývá zpravidla i tato doba delší," tvrdí ekonom. "Například během dlouhých ekonomických cyklů 60. a 90. let přišel vrchol korporátních marží 16, respektive 15 kvartálů před recesí."

Když se ale podíváme na americký sektor výroby na pomezí recese a další indikátory vysílající varovné signály, neměli by investoři LaVorgnova slova o možné recesi brát na lehkou míru.

Na co budou velkým korporacím všechny ty biliony dolarů?

Na co budou velkým korporacím všechny ty biliony dolarů?Pro mnohé finančními experty je to hlavolam. Proč americké podniky sedí na zhruba 1,9 bilionu USD hotovosti? V historickém kontextu je to něco nevídaného, firmy byly obvykle spíše dlužníky než střadateli.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz