Medvěd (za)útočí a jeho kousnutí bude bolet!

Objem peněz půjčených na nákup akcií ("margin debt") na Newyorské burze v únoru opět klesl. Po dvou obdobích výprodejů se tomu sice není co divit, jelikož investoři byli nuceni omezovat páku, ve skutečnosti ale podobné nucené výprodeje mohou zhoršovat volatilitu a předznamenávat příchod ještě výraznějších propadů. Vzepětí akcií v druhé polovině kvartálu na tom mnoho nemění, probíhalo za nižších objemů obchodů a šířka trhu (v podstatě podíl rostoucích titulů) také nebyla nic moc.

Vzhledem k tomu, že omezování páky přichází po dosažení rekordních hodnot převyšujících objemy z let 2007 a 2000, lze očekávat další vlny ještě výraznějších výprodejů, než jakých jsme byli svědky ve druhé polovině roku 2015 a na začátku toho letošního.

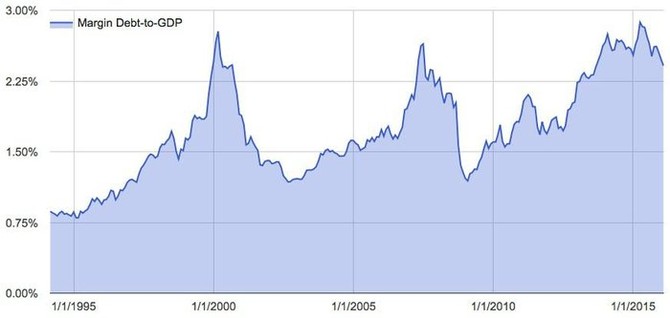

Pro pochopení tohoto rizika je dobré se podívat na poměr úvěrů na nákup akcií (margin debt) a celkové ekonomické aktivity. Když spekulativní obchodování hnané rostoucími dluhy relativně k ekonomickému růstu rychle roste, jde o známku rostoucí chamtivosti investorů. Jak připomíná Warren Buffett, v těchto obdobích je důležitá opatrnost a na akciovém trhu jistá konzervativnost.

Kromě toho, že margin debt dosáhl loni rekordních nominálních hodnot, svého historického maxima dosáhl také ve vztahu k HDP. Chamtivost investorů dosáhla úrovně, na které byla naposledy na přelomu tisíciletí.

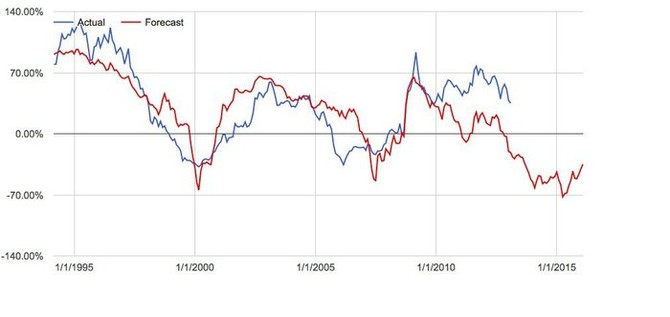

Poměr margin debt a HDP má poměrně vysokou negativní korelaci s předpokládanými 3letými výnosy na akciovém trhu. Při výrazné chamtivosti investorů jsou zkrátka výnosy v následujících třech letech slabé. Ke konci února (údaje o margin debt se reportují s měsíčním zpožděním) tedy činila prognóza na nejbližší tři roky zhruba -35 %.

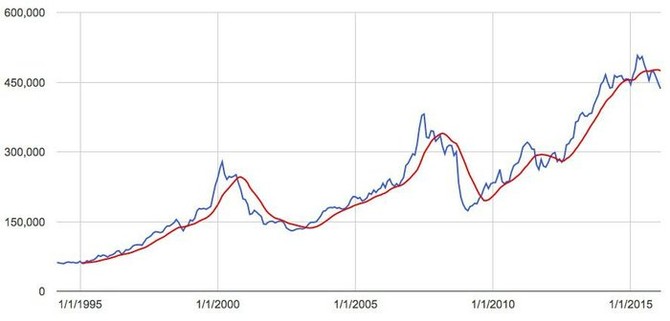

Přestože je tato metoda poměrně úspěšná v tříletém horizontu, pro investory, které zajímá výnos v nejbližší době, není příliš vypovídající. Proto je dobré se podívat na trend, jakým se margin debt vyvíjí. Pokud došlo v minulosti k poklesu pod 12měsíční průměr margin debt (po dosažení rekordních úrovní), medvědí trh byl prakticky na spadnutí (nebo byl již v plném proudu). Tak lze vidět i aktuální situaci na trhu.

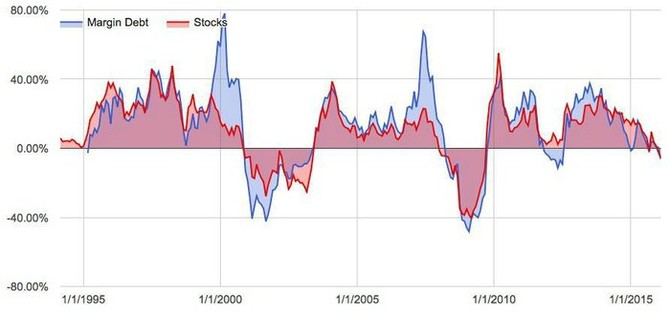

Vše uvedené tedy hraje ve prospěch medvědího scénáře, případně jen slabých akciových výnosů v nejbližších letech. Pokud se historie bude opakovat, v nejbližší době bychom se na akciových trzích měli dočkat minimálně 20% poklesu. A vzhledem k velikosti objemu možných nucených výprodejů by mohlo jít o pouhý začátek něčeho většího.

4 grafy jako studená sprcha pro akciové optimisty: 2 % ročně budou ještě dobrá

Můžete řešit každodenní tržní šum a doufat, že v něm rozeznáte důvody dalšího vývoje cen akcií. Můžete také každý měsíc/kvartál/rok nakupovat podílové listy a čekat na důchod - lepší než nic. A nebo se můžete podívat na opravdu dlouhodobé indikátory, které nejsou každý den v tržních přehledech, výhledech a dalších -hledech.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz