Ropní “břidlicáři” vstávají z mrtvých, těžba v USA ale bude ještě klesat

Přebytek na trhu s ropou byl v prvním pololetí nakonec menší, než se původně zdálo, takže tlak na nižší cenu ropy byl logicky nižší. Vzhledem k tomu, že korekci na straně nabídky obstarává především propad produkce v USA, tak se s návratem cen ropy nad 50 USD za barel pochopitelně objevuje otázka, zdali se američtí těžaři nevrátí ke svým břidlicovým vrtům a produkce ropy nezačne opět růst. Hrozí tedy ropě návrat pohrobků americké „břidlicové revoluce“ a pokud ano, tak při jakých cenách a v jakém horizontu?

Přebytek na trhu s ropou byl menší, než se čekalo

V červnové měsíční zprávě z trhu s ropou Mezinárodní energetická agentura (IEA) konstatovala, že vývoj v první polovině roku byl nakonec docela jiný nejen oproti původním odhadům, ale i než naznačovaly údaje dostupné v “reálném čase”. Namísto očekávaného druhého čtvrtletí totiž přebytek (pravděpodobně) dosáhl svého maxima pro letošní rok již ve čtvrtletí prvním. Data sice mohou být znovu revidována a odhady zpřesněny, nicméně výše uvedenému odpovídá i dosavadní letošní vývoj cen ropy.

Podle našich analýz stála za lednovým propadem cen na třináctiletá minima hlavně slabší globální ekonomická aktivita na konci loňského roku. Neočekávaný rychlý růst cen ve druhém čtvrtletí naopak připisujeme spíše nabídkovým faktorům. Pro toho, kdo alespoň po očku sleduje trh s ropou, není uvedené konstatování překvapivé. O zprávy o nečekaných výpadcích produkce v různých oblastech světa (Kanada, Libye, Nigérie) v poslední době vskutku není nouze. Zpětně vzato byl vývoj ve druhém čtvrtletí podobně překvapivý jako vývoj ve čtvrtletí prvním při pohledu z konce roku 2015.

Produkce ropy v USA dále klesá – stabilizuje se až v prvním čtvrtletí 2017

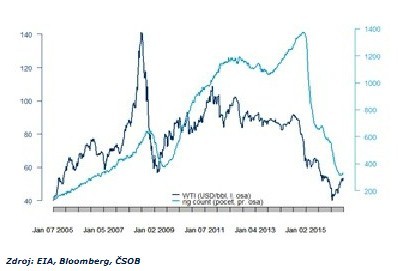

Výrazný růst cen (oproti lednovým minimům prakticky o 100 %) okamžitě probudil vzpomínky na loňské léto a obrátil pozornost k tomu, jak zareagují těžaři v USA (graf 1). Připomeňme, že jejich reakce na výkyvy cen ropy je jedním z hlavních zdrojů nejistoty, kterou je třeba při pokusech o prognózu vývoje trhu s ropou nějakým způsobem zohlednit. To uvádí i již zmiňovaná červnová zpráva IEA. Panuje všeobecný názor, že nabídková křivka se díky producentům “břidlicové ropy” (LTO) v USA stala mnohem více elastickou, než tomu bylo v minulosti. To je důsledek kombinace velmi dobré (geologické) znalosti nalezišť a nových těžebních technologií. Celkově vzato to znamená, že v případě růstu cen ropy by měli být těžaři schopni “vcelku rychle” reagovat a zvýšit svou aktivitu.

Graf 1: Aktivita amerických producentů (měřená počtem aktivních vrtných souprav) „břidlicové ropy“ se zpožděním následuje vývoj cen

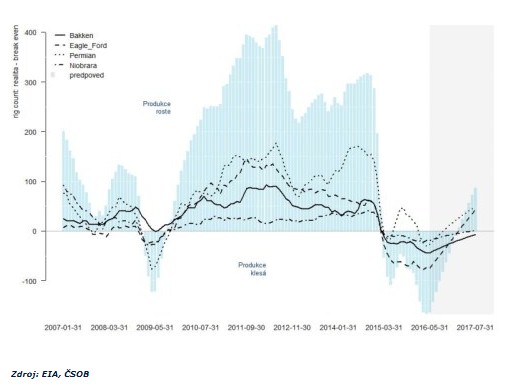

V našem základním scénáři počítáme s tím, že ke stabilizaci produkce LTO v USA pravděpodobně dojde již během prvního čtvrtletí následujícího roku (graf 2). Analýza dat o produktivitě těžařů a přirozeném poklesu produkce totiž ukazuje, že v hlavních oblastech produkujících LTO by bylo v současnosti zapotřebí aktivovat zhruba dalších 160-170 vrtných souprav proto, aby produkce ropy neklesala. Na druhou stranu, setrvalý růst produktivity (graf 3) naznačuje, že na konci letošního roku by jich opět oproti současnému počtu bylo za potřebí již jen asi o 20 30 více (opět graf 2).

Graf 2: Rozdíl mezi skutečným počtem aktivních vrtných souprav v hlavních oblastech produkce LTO v USA a počtem, při kterém by byla produkce stabilní. Modré sloupce ukazují součet pro všechny uvedené oblasti. Výhled naznačuje stabilizaci produkce v prvním čtvrtletí 2017 (šedá oblast označuje předpověď)

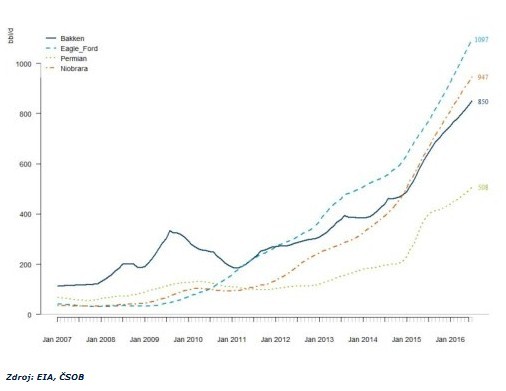

Graf 3: Objem prvotní produkce z nových nalezišť neustále narůstá

Předpoklad vcelku brzké stabilizace americké produkce se zdá být poměrně robustní, neboť i v případě nepříznivého vývoje produktivity a rychlejšího poklesu produkce z nových ropných studní se horizont stabilizace posouvá pouze o několik měsíců (do léta 2017). Náš výhled je v tomto parametru velice podobný tomu, se kterým počítá například i americké ministerstvo energetiky či již dvakrát zmiňovaná IEA.

Vyšší cena ropy sice “břidlicáře” vybízí k vyšší aktivitě

Otázkou, která se v současnosti nabízí, ale je, zda současné vyšší ceny ropy, respektive jejich značně překvapivý růst v posledních měsících, zakládá důvod ke zvrácení trendu poklesu produkce ropy v USA? Jinými slovy, je Data o pozicích ve futures kontraktech i změna sklonu forwardové křivky naznačují, že producenti vyšších cen ropy v posledních měsících vskutku využívali k zajištění budoucí produkce. A jiná týdenní data ukazují, že překvapivý růst cen ropy (používáme 24 měsíční futures kontrakt na WTI, který z pohledu producenta lépe reflektuje možnost zajistit si cenu ropy) se opravdu projevuje růstem aktivity těžařů. Budeme-li konkrétnější, tak to vypadá, že pozitivní cenový šok o typické velikosti (v současnosti asi 1,3 USD/barel) “aktivuje” v horizontu 8 týdnů asi 2-8 vrtných souprav.

Zde je však dobré uvést, že růst cen ropy o 100 % od konce ledna rozhodně “není překvapivý” v tom slova smyslu, ve kterém jej nyní používáme. Překvapivým rozumíme jen takový vývoj, který jsme nebyli schopni naším modelem vysvětlit. Je tak sice pravda, že dvě třetiny května a začátek června sice byly (z našeho pohledu) ve znamení pozitivních cenových šoků, ale například ve srovnání s negativními šoky v lednu velmi výrazně menších. Pro pořádek ještě dodejme, že náš svět plný překvapení funguje symetricky, což znamená, že negativní šok má přesně opačný efekt než šok pozitivní.

… ale pokles produkce v USA nezvrátí, jen jej přibrzdí

Vzhledem k výsledkům výše uvedených úvah očekáváme, že vývoj cen ropy v posledních týdnech pokles produkce v USA v blízké budoucnosti nezvrátí. Pozitivním rizikem uvedeného “pravidla” dvou až osmi souprav je nelineárnost vztahu, která může být relevantní právě v současné situaci. Těžaři mohou čekat na určité cenové úrovně mezi 50-60 USD/barel, což konec konců naznačují i některé agenturní zprávy. Na druhou stranu významným negativním rizikem, které patrně v součtu výše uvedeném pozitivní riziko převažuje, je, že producenti mohou vyčkávat na udržitelnější růst cen, než začnou na trh naskakovat zpět ve větší míře. Respektive mohou čekat na to, zda se ceny ropy pohybují nad jejich cílovými hranicemi po delší dobu.

Náš závěr pro produkci ropy v USA

Naším základním scénářem pro vývoj produkce ropy v USA tak stále zůstává její stabilizace v prvním čtvrtletí 2017. Výrazný růst cen ropy sice může tento proces urychlit, maximálně však o pár týdnů.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz