Vliv měnové politiky FED na vývoj ceny zlata a indexu S&P

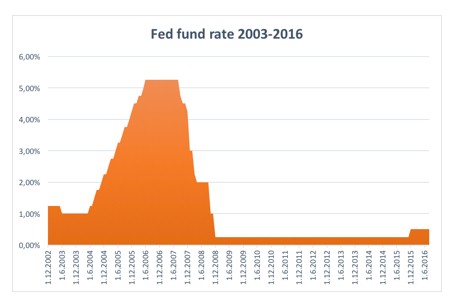

Dnes již nemáme tak dobře v paměti skutečnost, že FED operoval na počátku tohoto tisíciletí se sazbami, které nebyly příliš vzdálené těm dnešním. Na probíhající “dotcom” krizi, vyvolanou překotným růstem a následným pádem cen akcií internetových společností, reagoval rychlým snižováním své klíčové sazby Fed fund (od té se odvíjejí ceny O/N mezibankovních nezajištěných výpůjček) z dnes těžko představitelných 6,50%. Kopíroval tak vývoj akciových indexů, které procházely v letech 2001-2002 výraznou korekcí.

V níže uvedeném grafu vidíme, že

snižování sazby Fed fund se zastavilo až v létě 2003 na hodnotě 1,00% (dokonce

bylo diskutováno snížení na 0,75%). K jejímu prvnímu zvýšení pak došlo přesně o

rok později a za další tři roky již byla klíčová sazba na hodnotě 5.25% (červen

2006). Do prvních náznaků nadcházejících problémů na trhu s hypotečními úvěry v

USA zbýval právě jeden rok. Objevily se v polovině srpna 2007 a FED na ně

reaguje ohlášením konce růstu úrokových sazeb, snížením diskontní sazby o 0,50%

(do té doby byl rozdíl mezi diskontní sazbou a sazbou Fed fund 100bps) a

avizuje připravenost dodávat na trhy v případě nutnosti potřebnou likviditu.

Snížení diskontní sazby bylo, vzhledem k tomu, že jsou jí úročeny výpůjčky

finančních institucí od centrální banky, prvním krokem tímto směrem. V souladu

s tímto prohlášením následně dochází k téměř volnému pádu obou úrokových sazeb

a později i k zavedení programu odkupu vybraných aktiv.

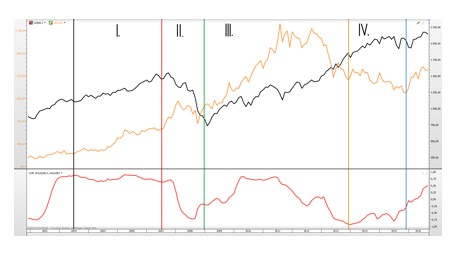

Druhý graf ukazuje vývoj ceny aktiv z opačného spektra rizikové stupnice, indexu S&P a zlata ve stejném období. V horní části grafu je zobrazen vývoj ceny obou finančních instrumentů (S&P černě na pravé ose), v dolní části lze vidět jejich vzájemnou korelaci. Pro její stanovení byla použita perioda 18 měsíců, což může odpovídat době potřebné ke změně náhledu investorů na střednědobý vývoj ekonomiky a přizpůsobení jejich chování nové situaci.

V grafu jsou vyznačeny čtyři etapy s různým nastavením měnové politiky centrální bankou. První je charakterizována růstem úrokových sazeb. Začíná v polovině roku 2004 a končí po třech letech nastupujícími problémy na trhu s hypotékami. Během druhé etapy dochází k razantnímu snižování sazeb v průběhu rozvíjející se globální finanční krize. Třetí etapa je obdobím “nulových” úrokových sazeb a monetární stimulace. Poslední je pak ohraničena oznámením FED o postupném utlumení programu QE a budoucí změně směru vývoje základní sazby, k jejímuž nepatrnému zvýšení na konci loňského roku skutečně došlo. V první a třetí etapě vidíme pozitivní korelaci. I když podmínky jsou z pohledu měnové politiky diametrálně odlišné, dochází během nich k růstu cen obou sledovaných aktiv. Naopak druhá a čtvrtá se vyznačují spíše záporným vztahem. V těchto případech ale záporná korelace nepřekvapuje. V roce 2008 index S&P výrazně propadá, na rozdíl od zlata, které se chystá na svou tříletou roli zajistitele proti všem tehdy myslitelným rizikům. V roce 2013 si oba účastníci role vyměnili a zatímco S&P pokračoval v růstu na počínající vlně optimismu, zlato koriguje a vrací část zisků, které nasbíralo v předchozích letech.

Jaké ponaučení si vzít? V první řadě můžeme vidět, že opravdové utahovaní měnové politiky vypadá jinak než opatrné zvyšování, resp. nezvyšování sazeb, kterého jsme svědky v současnosti. Dále pak, že jejich výrazný růst, po období, které spotřebitelé využili k levnému financování dlouhodobých investic, může přinést značné problémy s následnou správou zadlužení. A na závěr, cena zlata může růst i během období zvyšování úrokových sazeb a růstu cen rizikových aktiv. Tato skutečnost mohla být signálem, že klid po událostech z přelomu tisíciletí je pouze zdánlivý.

Dnešní situace je té z roku 2003 v mnohém podobná, ekonomika se stabilizovala, trh s nemovitostmi je na vzestupu a FED slibuje zvyšování sazeb. Zlato, jehož cena po ukončení programů QE prošla 40% korekcí, však na tuto skutečnost nereaguje poklesem, naopak se nachází v oblasti, jejíž proražení by cenu této komodity mohlo v horizontu několika měsíců poslat oproti dnešku o dalších několik desítek procent výše. V opačné situaci se ovšem ve srovnání s rokem 2003 nachází akciové indexy. Ty se tenkrát po propadu odrážely ode dna a čekal je několikaletý růst ukončený až zmíněnou hypoteční krizí. Dnes, podpořené programy QE, nízkými úrokovými sazbami a uspokojivými výsledky ekonomiky USA z posledních let, jsou na svých historických maximech. Korelace cen obou aktiv má tedy z mého pohledu nakročeno spíše zpět do záporných hodnot.

Ing. Pavel Hruška

Ing. Pavel Hruška vystudoval ČVUT v Praze, před cca 15 lety nastoupil do finanční skupiny, ve které působí dodnes. Na počátku působil jako obchodní ředitel ŠtěpánekAuto a po zhruba 3 letech stál rovněž u zrodu společnosti Step Guarantee Group.

Step Guarantee Group s.r.o.

Step Guarantee Group s.r.o. byla založena před více než 12 lety, primárně jako investiční skupina, v současné době působící převážně na komoditním trhu.

Příbuzné stránky

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1oz - 1 den - měna EUR

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1kg - 1 den - měna CZK

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1kg - 5 dnů - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1g - 1 rok - měna EUR

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1oz - 3 měsíce - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1oz - 2 roky - měna USD

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1oz - 2 dny - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1oz - 15 let - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1g - 3 roky - měna CZK

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1oz - 2 dny - měna EUR

- Zlato - aktuální cena zlata, graf vývoje ceny zlata 1g - 2 dny - měna CZK

- Zlato - ceny a grafy zlata, vývoj ceny zlata 1oz - 3 měsíce - měna EUR

Zlato online

| Datum | Jedn. | Kurz |

|---|---|---|

| 13.03.2025 22:10 | 1 unce | 2 989,18 USD |

| 13.03.2025 22:04 | 1 unce | 2 989,19 USD |

| 13.03.2025 21:56 | 1 unce | 2 988,06 USD |

| 13.03.2025 21:50 | 1 unce | 2 987,57 USD |

| 13.03.2025 21:42 | 1 unce | 2 986,01 USD |

| 13.03.2025 21:36 | 1 unce | 2 985,24 USD |

| 13.03.2025 21:28 | 1 unce | 2 982,09 USD |

| 13.03.2025 21:22 | 1 unce | 2 981,46 USD |

| 13.03.2025 21:14 | 1 unce | 2 982,48 USD |

| 13.03.2025 21:08 | 1 unce | 2 983,15 USD |

Zlato - Zpravodajství a přehledy

Denní přehled zpráv k tématu Zlato zasílaný vždy ráno na emailovou adresu.