Zrádné investiční vody „bezpečných“ akcií

Vodárenské společnosti by měly být v podstatě nudnou investiční záležitostí vhodnou pro investory se značnou averzí k adrenalinu. Podnikání je to necyklické, protože spotřeba vody by neměla být nijak zvlášť citlivá na vývoj ekonomiky. Hrát by se tedy mělo zejména o efektivitu a produktivitu. Tedy o to, s jakými provozními a investičními náklady a jakou cenou je společnost schopná protáhnout kubík vody k zákazníkovi, případně potom i od něj. Je ale ta logika tak jednoznačně jasná?

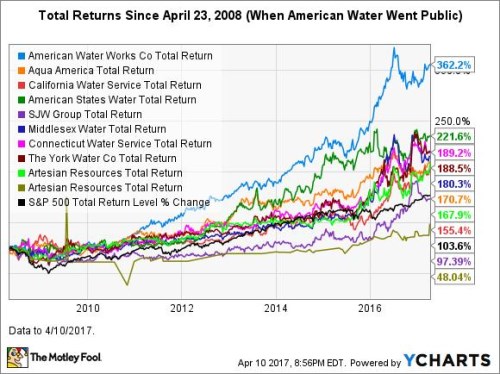

Následující graf mě zaujal právě proto, že výše uvedenou „jasnou“ logiku tak trochu rozporuje. Ukazuje návratnost akcií řady amerických vodárenských společností od roku 2008 a je z něj zřejmé, že rozdíly jsou obrovské. Nejlepší American Water Works za posledních cca 8 let generovala asi 360 %, zatímco nejhorší Artesian Resources jen asi 48 %. Tedy asi polovinu návratnosti celého trhu (cca 100 %). Nenechme se tím ale zmást – i Artesian Resources je dosti slušnou společností a akcií. Její beta se totiž pohybuje kolem hodnoty 0,1, což znamená, že rizikovost je u této akcie mnohem menší než u celého trhu a generovaná návratnost je tak stále hodně dobrá:

V roce 2015 vydělala AWW na provozu 1,1 miliardy dolarů, proinvestovala celkem 1,4 miliardy dolarů. Nyní jsou k dispozici čísla za celý rok 2016 a obrázek je stejný – firma opět proinvestovala asi o 300 milionů dolarů více, než vydělala. To může být samo o sobě slibné, pokud by tento investičně akviziční růst stál na pevných nohou. Jenže on je financován dluhem a ten navíc financuje i neustále se zvyšující dividendy. A vše dospělo do bodu, kdy je poměr čistého dluhu k EBITDA znatelně nad hodnotou 3.

Můžeme tvrdit, že málo cyklický vodárenský byznys unese vyšší míru zadlužení a tudíž se stále nepohybujeme na kritických hodnotách. Nicméně i tak je nasnadě, že finanční mustr by se měl v dohledné době změnit – buď se prudce zvýší provozní tok hotovosti (asi ne), nebo by měly znatelně klesnout investice. V listopadu jsem psal, že AWW považuji za hodně zrádný „bezpečný“ dividendový titul a výsledky roku 2016 to podle mne potvrzují, než aby to vyvracely. Analytici a investoři ovšem nějakým prudkým poklesem optimismu zřejmě netrpí (i když si akcie v polovině roku 2016 prošla znatelnou korekcí). Podle očekávání by například zisky měly v následujících pěti letech růst téměř o 8 % ročně.

Malý nebo velký, stále stejná písnička

Jak to vypadá s dlouhodobým „propadlíkem“ Artesian Resources? V první řadě tak, že jeho akcie si za poslední rok vedou lépe, než u dlouhodobého přeborníka AWW. Ve srovnání s ním jde také o minispolečnost, která v roce 2016 generovala na provozním toku hotovosti 30 milionů dolarů a proinvestovala 28 milionů. Ani ona se nezdráhá dávat akcionářům mnohem více, než pro ně vydělá: Na dividendách a odkupech to v minulém roce bylo asi 10 milionů dolarů. I u ní se tak navýšil dluh a i u ní se poměr čistého dluhu k EBITDA pohybuje nad hodnotou 3.

Před dvěma týdny jsem zde varoval před některým americkými telekomunikačními společnostmi. Tento sektor je tradičně považován za bezpečný přístav, protože i jeho citlivost na cyklus je malá. Jenže zadlužení některých telekomů dosáhlo úrovní, které z bezpečných přístavů činí poměrně rizikové aktivum. Výše uvedené mi říká, že podobnou iluzi bezpečí možná pozorujeme u vodáren:

Něco vydělávají, musí ale hodně investovat a přesto stále vyplácí dividendu a předstírají, že jsou bezpečnými dojnými kravkami. Vše ale táhnou rostoucí dluhy a je otázkou, zda se už nepohybujeme za hranicí optimální kapitálové struktury. A faktem je, že pokud u těchto společností nepřijde zlom na straně volného toku hotovosti (to, co firma vydělá po investicích), přijde nepříjemné probuzení na straně investorů. Zajímavé, jak se z bezpečných věcí stávají potenciální rozbušky proto, že jejich bezpečí láká k velmi rizikovým krokům. Asi to funguje jak na makro, tak na mikro úrovni.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři