Fed model možná ještě do koše nepatří, akcie podle něj budou spíše oslabovat

Na Wall Street se hodně hovoří o tom, jak Fed drží trhy nahoře. Podle jednoho známého modelu je ale vliv Fedu naopak omezený, říká v komentáři Bloomberg Gadfly Stephen Gandel. Podle Gandela jde o takzvaný Fed model, který si po celá desetiletí vedl poměrně dobře. Porovnává tzv. ziskový výnos akciového trhu (poměr zisků a cen, tedy obrácený PE poměr) a výnos amerických vládních obligací. Nicméně v posledních letech se vypovídací schopnost modelu značně snížila.

Ziskový výnos indexu S&P 500 se nad výnosy amerických vládních obligací dostal v březnu roku 2002 a od té doby se stále drží nad ním. Pokud by se tedy nějaký investor tohoto modelu držel, utrpěl by těžké ztráty během finanční krize a žádného varování by se mu nedostalo ani během krize v eurozóně v roce 2011, ani během problémů na trhu obligací se spekulativním ratingem, ke kterým došlo v roce 2015. Během všech těchto období se totiž ziskový výnos akciového trhu držel vysoko nad výnosy vládních dluhopisů, což by podle Fed modelu mělo naznačovat, že akcie jsou ve srovnání s obligacemi atraktivní investicí.

Konkrétní vývoj výnosů desetiletých vládních obligací a ziskového výnosu akciového trhu popisuje první graf:

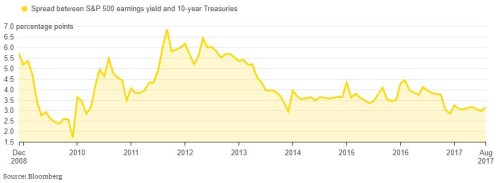

Druhý graf ukazuje vývoj rozdílu mezi ziskovým výnosem akcií a výnosy vládních obligací po roce 2008:

Když před několika dny klesly výnosy vládních dluhopisů v obavách z opětovných deflačních tlaků, podle logiky Fed modelu by to mělo vést k růstu cen akcií. K ničemu takovému ale nedošlo a index Dow Jones Industrial Average klesl o 230 bodů. Někteří investoři ale predikční síle Fed modelu stále věří a určitou vypovídací schopnost může skutečně mít.

Po roce 2009 představuje průměrný rozdíl mezi ziskovým výnosem akcií a výnosy vládních dluhopisů 4,1 procentního bodu. Když se tento spread dostal nad tuto úroveň, akciím se obvykle vedlo dobře. Například ke konci roku 2011 se ziskový výnos indexu S&P 500 pohyboval asi 6 procentních bodů nad výnosy obligací a jeho průměrná měsíční návratnost se pak pohybovala kolem 6,7 %. Když se naopak výnosový spread dostal pod 3 %, návratnost akcií se obvykle držela nízko.

V tuto chvíli se spread pohybuje na poměrně nízkých úrovních, jeho letošní průměr dosahuje jen 3,2 procentního bodu. Jde tedy o jedny z nejnižších hodnot dosažených za posledních deset let. Akcie měly v takové situaci tendenci k oslabování.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Jakub Petruška, Zlaťáky.cz

První měsíc 2. čtvrtletí je za námi a zlato si stále udržuje solidní pozice nad 2 300 USD / Oz

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak globální oteplování zatěžuje světové odvodňovací systémy?

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři