Portugalsko vybízí k nebezpečnému investičnímu optimismu

Portugalská ekonomika slaví určité úspěchy, což se projevuje i na kapitálových trzích. V případě periferie eurozóny ale již jednou došlo k tomu, že investoři zavírali oči před riziky a nechali se unést nereálným optimismem. Marcus Ashworth z Bloomberg Gadfly se zamýšlí nad tím, zda se situace neopakuje i nyní v případě Portugalska.

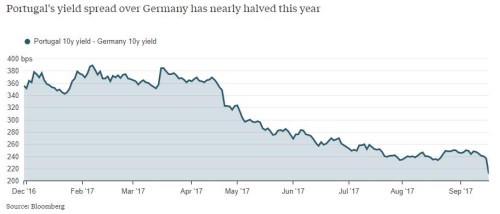

Ztracený syn se vrátil – Portugalsko je opět ve skupině zemí s investičním ratingem. Agentura S&P totiž v pátek zvýšila jeho rating z úrovně BB+ na BBB-. Důvodem má být soustavné snižování rozpočtových deficitů a výhled na rychlejší růst ekonomické aktivity. Výnosy desetiletých portugalských vládních obligací se tak počátkem letošního roku pohybovaly kolem 4,5 %. Nyní už klesly pod 2,5 %. Vývoj rizikových spreadů nad výnosy německých vládních obligací ukazuje obrázek:

Poté, co se výnosy portugalských obligací v pondělí propadly o celých 30 bazických bodů, je těžké si představit, že by mohly klesnout ještě více. Ekonomický pokrok je sice znatelný, ale nedosahuje takových rozměrů, aby se výrazně projevil na výši obrovských dluhů. Když se Portugalsko před pěti lety dostalo mezi země, jejichž rating se nachází pod ratingem investičním, hlavním důvodem byly právě neudržitelné dluhy. A v této oblasti k žádnému velkému posunu nedošlo.

Pozitivní vývoj na trhu vládních obligací tedy neodráží ani tak fundament, jako relativní nedostatek těchto cenných papírů. Portugalsko je jednou z mála evropských zemí, které se dostává pomoci ve všech programech ECB. Ta nyní vlastní téměř třetinu dluhopisů vydaných portugalskou vládou, což je maximum toho, co jí pravidla záchranných programů umožňují.

Pokles výnosů, ke kterému došlo v posledních dnech, může být namísto fundamentu tažen nadějí na to, že krok S&P rozšíří množství investorů, kteří mohou portugalské obligace nakupovat. Jenže Moody's Investors Service a Fitch Ratings drží rating této země stále na úrovni spekulativních investic. A investiční fondy v řadě případů vyžadují, aby daná země měla investiční rating alespoň od dvou z těchto tří agentur.

Za pozornost stojí fakt, že ECB může nakupovat dluhopisy té země, která má investiční rating od jedné ze čtyř ratingových agentur. Mimo zmíněné trojky se počítá i rating od kanadské DBRS. A ta držela rating Portugalska v investiční oblasti i během dluhopisové krize v eurozóně. Právě tento její krok vedl k tomu, že ECB mohla Portugalsku podávat svůj lék. Faktem každopádně zůstává, že poměr dluhů k HDP u Portugalska dosahuje 125 % a tato situace je bez podpory ECB stále neudržitelná.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz