Na důchod si v penzijních fondech spoří méně a méně lidí

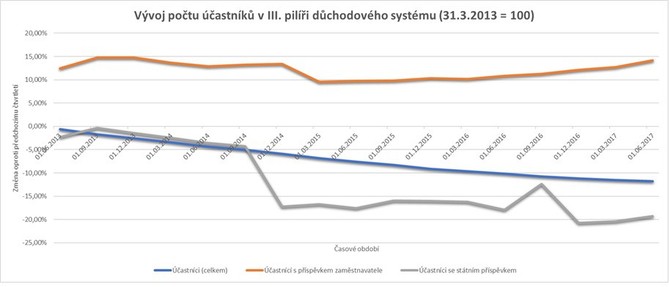

Počet účastníků III. pilíře důchodového systému (účastnické i transformované fondy dohromady) trvale klesá. Od konce prvního čtvrtletí roku 2013 (ČNB poskytuje data od roku 2013 se počet obyvatel ČR spořicích si na důchod v III. pilíři snížil o 601 118. K diskuzi jsou důvody poklesu v době, kdy se stále častěji mluví o tom, že by si lidé měli odkládat stranou peníze na fondy. Pro možná vysvětlení nemusíme chodit daleko:

- nedůvěra v celý systém (i po zrušení pilíře důchodového systému)

- zoufale nízké zhodnocení transformovaných penzijních fondů, které se jen těsně drží v černých číslech

- zoufale nízké zhodnocení konzervativních plánů účastnických fondů, jež se rovněž zuby nehty drží v černých číslech

- změna legislativy (výsluhová penze, daňové odpočty apod.)

- rostoucí nabídka alternativních způsobů spoření na stáří v době, kdy penzijní připojištění je jako produkt nezajímavý pro zprostředkovatele ze všech táborů (finanční poradci, bankovní pracovníci apod.)

Na důchod si aktuálně odkládá 4 491 325 účastníků III. pilíře

Na konci druhého pololetí tohoto roku si na penzi v rámci třetího pilíře spořilo 4 491 325 účastníků. 85,35 % účastníků III. pilíře důchodového systému si peníze spoří na „starém“ penzijním připojištění, tedy produktu, který v loňském roce vykazoval zhodnocení -0,1 % - 0,2 %, hodnotu hluboko pod úrovní inflace a zároveň hodnotu, která by bez daňových odpočtů a státní podpory činila „staré“ penzijní připojištění naprosto nezajímavé.

A zatímco účastníci transformovaných penzijních fondů poslali v první polovině tohoto roku na své účty doplňkového penzijního připojištění v průměru 3 918 Kč, účastníci účastnických fondů za stejné období vložili na své účty u penzijních fondů v průměru 4 854 Kč. Na konci druhého čtvrtletí tohoto roku poslali účastníci III. pilíře důchodového systému 18 409 441 Kč, tj. o 2,1 % více než v loňském roce. Zaměstnavatelé pak svým zaměstnancům poslali 4 383 541 Kč, tj. meziročně o 8,12 % více (toto je zčásti dáno i rostoucím podílem smluv příspěvkem zaměstnavatele). Z výše uvedeného vyplývá, že stávající účastníci III. pilíře důchodového systému si na svou penzi odkládají větší částky (růst vkladů roste i navzdory klesajícímu počtu účastníků) a penzijní připojištění je i nadále zajímavým zaměstnaneckým benefitem (roste podíl smluv s příspěvkem zaměstnavatele i celkový objem těchto vkladů v situaci, kdy celkový počet účastníků klesá).

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu