Akciové sázky na globální investiční boom

Přečetl jsem několik studií o tom, zda má na výkony firem větší vliv jejich vnitřní silné a slabé stránky, či prostředí. K ničemu jsem se nedobral – jedna analýza říká to, jiná ono. Konec konců by to vlastně nemělo být překvapivé. Nicméně to téma se zas a znovu vrací a nyní v plné zbroji u Caterpillaru.

Oživení silné, přichází investiční boom?

Globální ekonomika si již řadu měsíců vede mimořádně dobře – oživení je silné a synchronizované, není patrné žádné vyloženě slabé místo (Čína ještě asi „má zdroje“). K tomu to vypadá, že to nejlepší z dlouhého období oživení by mohlo ještě přijít. Tj., mohlo by dojít k investičnímu boomu, či alespoň vlnce. Investice totiž byly doposud nezvykle utlumeny, ovšem během předchozích cyklů byly tahounem oživení (ale také útlumů) právě ony.

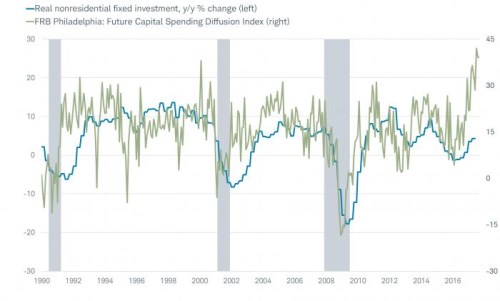

Teorií, proč je tomu u investic tentokrát jinak, je celá řada. Možná se ale ukáže, že ono „jinak“ spočívá pouze v tom, že onen boom se jen opozdí. Ukazuje na to nejeden indikátor a to jak na globální úrovni, tak v USA. V jejich případě budí optimismus například následující graf, který srovnává (i) vývoj investic do hmotných aktiv (bez bydlení) a (ii) vývoj indexu, který popisuje poměr firem, které v následujícím půl roce hodlají zvýšit investic k těm, které mají opačné plány:

Cat jede...

Caterpillar před několika dny mohutně potěšil trh, protože jeho výsledky za třetí čtvrtletí značně předčily očekávání. Firma také zvýšila své očekávání pro celý rok a její tržby by měly poprvé od roku 2012 růst. Přidejme výše popsaný makroekonomický a investiční výhled a není divu, že dodavatel stavebních a těžebních strojů, turbín a motorů se těší velkému zájmu o své akcie. A nejen on, podobné je to například u Deerů a zejména u Komatsu – celé subodvětví je tedy současným investičním hitem:

Zdroj: FT

Je v grafu znázorněná rally jen doháněním reálného vývoje, nebo si trh koleduje o mohutné přestřelení? Podle FactSet by se mělo volné cash flow z 2,7 miliard dolarů roku 2016 do roku 2020 zhruba zdvojnásobit. To znamená, že by muselo růst asi o 20 % ročně. Což by vyžadovalo výjimečně dlouhý ekonomický a investiční cyklus. Pokud bychom navíc předpokládali, že po boomu nenastane obrat dolů, ale jen postupný útlum růstu toku hotovosti na 2,5 % ročně, současná hodnota tohoto toku hotovosti bude 74 miliard dolarů. Pokud by se čtenář domníval, že jde o značný velký optimismus, zřejmě ho trochu překvapí, že kapitalizace Catu je po zmíněné rally ještě o něco výše – na 81 miliardách dolarů. Trh tedy této společnosti skutečně fandí.

V úvodu jsem zmiňoval ono dilema vlivu vnitřních a vnějších faktorů na výkony firmy a chování její akcie. Ono „vnitřní a vnější“ je ale ve skutečnosti trochu umělým dualismem a ukazuje to i tento případ: Z Caterpillaru jsem nikdy moc nadšený nebyl. Jde o firmu pohybující se ve značně cyklickém odvětví, její rozvaha tomu ale mírou svého zadlužení neodpovídá. Namísto vyplácení dividend a hlavně štědrých odkupů měla podle mne v minulých letech snižovat dluhy. Snad tak začne činit nyní, když je reálná šance na výrazné zlepšení podmínek ve vnějším prostředí. Pokud toho firma nevyužije k eliminaci svých slabých stránek, obrat v cyklu směrem k horšímu může hodně zabolet.

U podobných na cyklus citlivých firem je to vlastně dost podobné jako ve správné fiskální politice – v dobrých časech by se mělo šetřit, aby v těch zlých bylo dost zdrojů. Kdo to nechápe, v dobrých časech utrácí a pak kouká, jak se vyhnout krizi.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz