Krutá investiční hračka

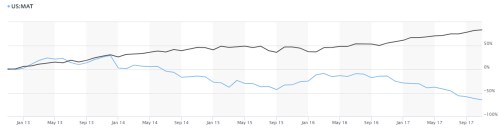

Jedno moudré rčení říká, že kdo si hraje, nezlobí. Pro akcionáře společnosti Mattel ovšem bohužel neplatí, že hry a hračky jsou výdělečnou investicí. Od zbytku trhu se akcie odtrhly na počátku roku 2014 a nůžky se od té doby se dál a dál rozevírají (viz následující graf). Dnes tak jde o kontrariánskou akcii, jejíž investiční teze se scvrkla

do naprosto jednoduchého předpokladu: Přichází nový management a ten vše otočí k lepšímu.

Zdroj: Marketwatch

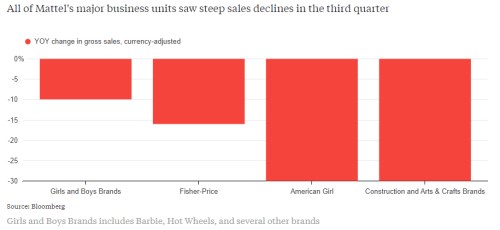

Ani poslední čtvrtletní výsledky Mattelu investory nijak nepotěšily. Firmě totiž prudce klesají tržby a to ve všech hlavních segmentech – viz následující graf. Prodeje v Evropě se propadají meziročně asi o 5 %, v Latinské Americe klesají mírně, v Asii mírně rostou a na domácím trhu probíhá katastrofa, protože pokles tu převyšuje 20 %.

Velká část propadů je odrazem bankrotu Toys "R" Us, kam Mattel přestal dodávat. Ředitelka společnosti Margo Georgiadis si je prý dobře vědoma hloubky dlouhodobějších problémů, Mattel pod jejím vedením hodlá osekat dividendy a v následujících dvou letech snížit náklady o 650 milionů dolarů. Část z těchto ušetřených peněz chce ředitelka investovat do e-commerce a digitálního byznysu. Georgiadis přišla do firmy z Googlu, takže tato oblast jí jistě není cizí a to je jeden z hlavních důvodů, proč bude zajímavé akcii sledovat. V podstatě tu totiž máme dříve úspěšnou společnost staré ekonomiky, jejíž stará sláva ale s novou generací zákazníků značně upadá. Pokud se transformace povede, bude to výjimečný manažerský úspěch a investiční trefa pro ty, kteří uvěřili.

Až do roku firma ještě generovala poměrně slušné volné cash flow. Ještě v roce 2015 dokázalo zafinancovat její dividendy, v roce 2016 už ale firma vyplácela více, než vydělávala po investicích a letos již prodělává i na provozní úrovni. Podle vedení jsou letošní výsledky značně poznamenány několika negativními faktory (viz výše), ale zmíněné osekání dividend je v podobné situaci bezesporu pozitivním krokem. Mattel naštěstí nejde cestou dlouhodobého předstírání hojnosti v době, kdy zdroje rychle dochází.

V podobných situacích je klíčovou informací síla rozvahy. Pokud „jsou zdroje“, má management pro pokusy o obrat v hospodaření potřebný prostor. Pokud už zdroje nejsou, firma se dostává za bod, kdyby jí schopné vedení možná dostalo na životaschopnou cestu. Mattel na tom v tomto ohledu není nejlépe: Moody's nedávno snížila jeho rating, poměr dluhu k EBITDA by se měl na konci roku pohybovat znatelně nad čtyřmi. Prodělečných let, či čtvrtletí tedy už nemůže být mnoho.

Kapitalizace firmy dosahuje 4,5 miliardy dolarů. Takovou částku by ospravedlnil například mírně rostoucí tok dividend začínající na 200 milionech dolarů ročně. V minulém roce firma vyplatila dividendy ve výši 262 milionů dolarů, o rok předtím o něco méně a dokonce si na dividendy plně vydělala (viz výše). V podstatě to tedy vypadá, že trh počítá s tím, že firmě se už hodně brzy podaří dostat se se svými výsledky na zhruba 75 % standardu předchozích let. Hodně ukáže příští rok, kdy opadnou ony jednorázové efekty letošního roku.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz