Dva překvapivě pozitivní akciové grafy a jeden varující

Zřejmě nikdo na trhu se nedomnívá, že by valuace ve vyspělých zemích a zejména v USA byly na nízkých úrovních. Diskuse se vede jen o tom, zda jsou jen hodně optimistické, či zda se již nacházejí v oblasti iracionality. Je ale možné, že z praktického hlediska je to vlastně jedno?

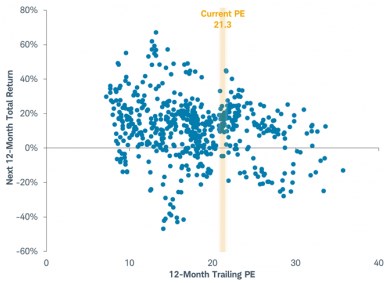

Nízké valuace by obvykle měly znamenat větší prostor pro následný růst cen akcií a naopak – pokud jsou valuace mimořádně vysoko, jen těžko mohou táhnout ceny akcií ještě výše a vše tak záleží už jen na růstu zisků. Dlouhodobý pohled na data tuto tezi většinou potvrzuje – po obdobích nízkých valuací je návratnost akcií vyšší a naopak. Jak ale ukazuje následující obrázek, pro období jednoho roku je výše současného PE v podstatě irelevantní:

Zdroj: Charles Schwab

Podle grafu se investoři nehledící dále než jeden rok dopředu efektu vysokých valuací nemusí tolik bát. V minulosti totiž při současné úrovni PE (založeného na historických ziscích) trh sice dokázal notně oslabit, ale také si dokázal připsat slušné zisky a to v naprosté většině případů. Dokonce se zdá, že současná výše PE byla v minulosti z nějakého důvodu z hlediska ztrát v následujících 12 měsících mimořádně bezpečná.

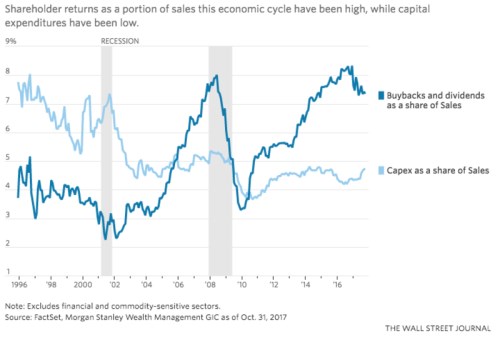

Rozpor mezi popsaným standardním vývojem v krátkém a v delším období bychom ale podceňovat neměli. Faktem totiž zůstává, že s vysokými valuacemi je už jen na ziscích, aby svým růstem táhly akcie nahoru (či bránily jejich větší korekci). Vedle fundamentu (unikátní kombinace nízkých sazeb a dosti optimistického výhledu v globální ekonomice) drží valuace a ceny akcií nahoře i „korporátní QE“. Takto se totiž dá hovořit o odkupech, které na trh pravděpodobně dodaly a dodávají mnohem více likvidity, než monetární politika Fedu.

Jak ukazuje druhý obrázek, pohybujeme se nyní za druhým „odkupovým vrcholem“ a trend začíná směřovat dolů. Z hlediska likvidity je to zpráva špatná, ovšem rozumný a dlouhodobý investor si všímá spíše toho, že rozvahy firem nejsou bezedné a dluhem financované odkupy nelze provádět do nekonečna. A v neposlední řadě je tu možnost, že odkupy nahradí vyšší investice – CapEx (viz světle modrá křivka v grafu). To by pak byl ideální scénář, který by na rozdíl od přetaženého odkupového cyklu zvyšovat dlouhodobou životaschopnost vyšších valuací (a také makroekonomickou stabilitu):

První výše uvedený graf tedy ukazuje, že současné valuace jsou vysoko, ale dokázali jsme z něj vyždímat optimismus ohledně ročního výhledu. Druhý ukazuje klesající objem odkupů, ale optimismus pramení z možného obratu CapEx a klesajícího rizika předlužených rozvah. Jak to je s posledním dnešním obrázkem? Je v něm vyznačen vývoj roční korelace mezi nejvýznamnějšími akciovými trhy na světě. Ukazuje tedy, nakolik se tyto trhy hýbou ruku v ruce (vyšší čísla), či si naopak jde každý svou cestou (nižší čísla).

Zdroj: Charles Schwab

Vysoká korelace mezi trhy může mít teoretickou výhodu, že šetří práci – nemusíme sledovat více trhů, stačí jeden dva hlavní, ostatní stejně jdou podobným směrem. Tato výhoda je ale samozřejmě pochybná a mnohem lepší je, když je korelace mezi trhy nízká a tudíž nám poskytuje prostor pro tolikrát zmiňovanou diverzifikaci. Z tohoto pohledu je tedy pokrizový trend klesající korelace dobrou zprávou. Ale ne na 100 %.

Připomeňme si, že na podobných grafech a principech stojí jádro managementu rizika velkých finančních a investičních institucí – spoléháme se na to, že riziko oddiverzifikujeme. Poslední finanční krize (a nejen ona) ovšem těmto teoriím dala tvrdou ránu. V praxi totiž nefungovaly. Důvodem nebylo to, že by byly od základu chybné. Chybný byl „jen“ předpoklad, že korelace mezi aktivy jsou stabilní – nemění se v závislosti na tom, kam trhy míří, jaká je na nich nálada, averze k riziku a podobně. Jenže ony se mění a to tím nejhorším způsobem:

V dobách dobrých si každé aktivum jde svou cestou a vše tak budí dojem, že lze značně diverzifikovat a snižovat riziko. Jenže v dobách krušných se najednou korelace prudce zvýší, vše se hýbe jedním směrem a diverzifikace mizí jako mávnutím kouzelným proutkem. Ztráty na jednom aktivu nejsou eliminovány zisky na jiném, ale sčítají se. Někdy tak „učebnicovou“ diverzifikaci přirovnávám k velmi dobrým brzdám, které ale fungují jen na rovinkách a v zatáčkách, kde bychom je potřebovali nejvíce, fungovat přestávají. Co to v praxi tedy znamená? Diverzifikace je určitě dobrá a z tohoto pohledu je výše uvedený obrázek pozitivní zprávou. Neměli bychom ale přeceňovat její schopnosti v extrémních situacích a nechat se unést diverzifikačními sny.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz