Přichází přelomový rok pro fúze a akvizice

Aktivita v oblasti fúzí a akvizic (M&A) se v USA v letošním roce prudce propadla. Celková hodnota M&A je ve srovnání s roky 2016 a 2015 asi poloviční a přibližně o třetinu nižší než v roce 2014. Matthew C Klein se na stránkách FTAlphaville zamýšlí nad příčinami a důsledky tohoto vývoje.

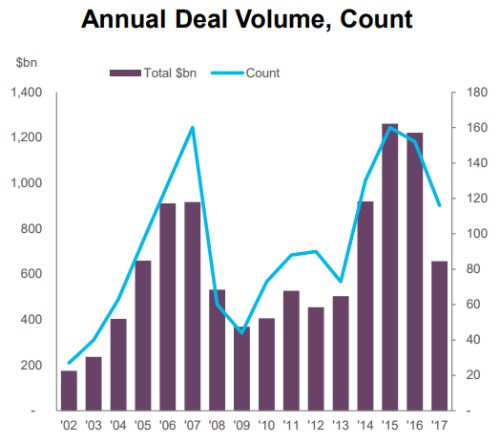

Následující graf od CreditSights ukazuje konkrétní vývoj množství a hodnoty transakcí od roku 2002. Podle Kleina se letošní propad částečně dal čekat. Víme totiž, že vedení firem bývá v prvním roce nové vlády při fúzích a akvizicích opatrnější, protože čeká, zda nedojde k významným změnám v regulaci a antimonopolních zákonech. V letošním roce byl tento efekt pravděpodobně ještě silnější, protože panovala celkově vysoká politická nejistota a nebylo ani jasné, zda nedojde k významným změnám v oblasti mezinárodního obchodu.

Ukazuje se ovšem, že až na pár výjimek jde současná americká vláda na ruku velkým korporacím podobně, jako to činila vláda prezidenta Obamy. Analytici z CreditSights se proto domnívají, že letošní propad v transakcích bude mít za důsledek to, že v příštím roce budou firmy dohánět ztracený čas.

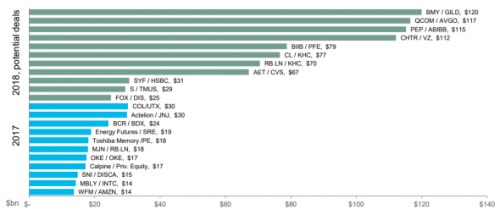

Analytici dokonce sestavili seznam možných největších fúzí a akvizic včetně těch mezi společnostmi Bristol-Myers Squibb/Gilead, Qualcomm/Broadcom či akvizic společnosti Kraft Heinz – viz zelené sloupce v následujícím obrázku. Dohromady jde o jedenáct transakcí, jejichž celková hodnota by dosáhla 800 miliard dolarů. Modře je v grafu vyznačeno jedenáct největších transakcí letošního roku, jejich celková hodnota dosáhla jen 200 miliard dolarů.

Celková hodnota M&A by pak mohla příští rok dosáhnout 2,4 bilionu dolarů. CreditSights tvrdí, že vedle dohánění toho, co bylo zameškáno v roce letošním, by k takovému vývoji mohly přispět i další faktory. Zejména jde o plánované snížení daňové zátěže firemního sektoru a zvýšenou motivaci k repatriaci hotovosti držené v zahraničí. Většina těchto zdrojů půjde zřejmě na dividendy a odkupy, ale část z nich pravděpodobně zafinancuje i M&A.

Druhý faktorem je zplošťování výnosové křivky. Běžně jde jen o důsledek celkového vývoje v ekonomice, ne o příčinu významných jevů. CreditSights ovšem tvrdí, že současné zvedání krátkodobých sazeb a jejich přibližování se sazbám dlouhodobým může ovlivnit chování korporací. Ty by totiž mohly mít větší motivaci k dlouhodobým půjčkám, které by obratem financovaly M&A. K něčemu podobnému došlo i na konci devadesátých let.

Pokud skutečně dojde k vlně M&A, ponese to sebou i rizika. Mezi ta hlavní patří vyšší zadluženost a ochota společností nechat svůj rating kvůli provedeným transakcím o něco klesnout. Jak ukazuje příklad společnosti Kraft Heinz, nemá velký smysl držet se za každou cenu vysokého ratingu, když to firmu omezuje v jejím konkurenčním boji a snaze o dosažení synergií. Pravděpodobně nedojde k tomu, že by nastal masový pokles kvality úvěrů a dluhopisů, ale někteří dluhopisoví investoři z tohoto trendu radost mít nebudou.

Zdroj: FTAlphaville

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři