Vývoj na devizovém trhu ve 51. týdnu (18.12.-22.12.2017)

Klíčové události a ukazatele

CZ - Česká národní banka ponechala hlavní úrokovou sazbu na úrovni 0,50 %

DE - Index podnikatelského klimatu Ifo v prosinci mírně poklesl na hodnotu 117,2 bodu

PL - Maloobchodní tržby v listopadu vzrostly o 8,8 % r/r

US - Objednávky zboží dlouhodobé spotřeby v listopadu vzrostly o 1,3 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (prosinec)

DE - Index spotřebitelských cen (prosinec) - předběžný odhad

US - Spotřebitelská důvěra (prosinec)

US - Obchodní bilance (listopad)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

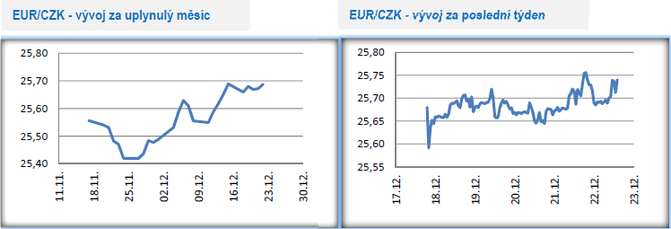

Vývoj EUR/CZK

- Koruna se v tomto týdnu vůči euru pohybovala především v okolí hladiny 25,70 CZK/EUR.

- Poslední důležitou makroekonomickou událostí tohoto roku bylo čtvrteční zasedání bankovní rady České národní banky (ČNB), které skončilo v souladu s očekáváními. ČNB ponechala úrokové sazby bez změny, když pět členů hlasovalo pro setrvání sazeb na současných úrovních a dva členové pro zvýšení hlavní úrokové sazby na hodnotu 0,75 % ze současných 0,50 %. Těmito dvěma členy velmi pravděpodobně byli viceguvernér M. Hampl a V. Benda, kteří o potřebě rychlejšího zvyšování sazeb hovořili v předchozích týdnech.

- Vývoj domácí ekonomiky pokračuje v souladu s makroekonomickou prognózou ČNB. Jedinou, avšak jen nevýznamnou odchylkou, byl o něco slabší růst mezd ve 3. čtvrtletí oproti prognóze ČNB. Ze slov guvernéra J. Rusnoka na tiskové konferenci bylo zjevné, že většina bankovní rady vyčkává na novou makroekonomickou prognózu ČNB a na jejím základě se bude v únoru rozhodovat, co se sazbami dále. Pokud v nadcházejících zhruba šesti týdnech nenastanou nějaké mimořádné okolnosti, tak je velmi pravděpodobné, že v únoru ČNB hlavní úrokovou sazbu zvýší.

- To, že ČNB trhy v podstatě nijak nepřekvapila, signalizoval ve čtvrtek kurz koruny vůči euru. Reakce koruny na rozhodnutí ČNB ponechat sazby beze změny byla totiž zcela marginální. Do konce letošního roku by se tak koruna vůči euru měla pohybovat v blízkosti současných hodnot (v okolí hladiny 25,70 CZK/EUR), ačkoliv nelze úplně vyloučit, že nízká likvidita v samotném závěru roku může ještě s kurzem koruny mírně zahýbat.

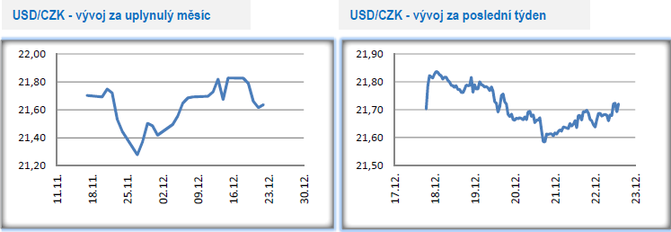

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu nejprve posilovala směrem k hladině 25,50 CZK/USD, avšak ve druhé polovině týdne většinu zisků odevzdala. V pátek odpoledne se obchodovalo v blízkosti úrovně 21,70 CZK/USD.

- Americká ekonomika rostla ve 3. čtvrtletí velmi solidním tempem přes 2 % r/r (uváděný růst 3,2 % je vyjádřen jinou metodikou) a hospodářská konjunktura tak v USA pokračuje. A velmi pravděpodobně v příštím roce i pokračovat bude, protože dostane silný fiskální impuls v podobě daňové reformy D. Trumpa. Tu v tomto týdnu potvrdil Kongres a nyní se již čeká jen na podpis D. Trumpa.

- Vzhledem k tomu, že neznám detaily daňové reformy, tak se zde nechci pouštět do polemik, zda je tato daňová změna výhodná jen pro bohaté či zda z ní skutečně bude prosperovat i střední třída. To ukáží nadcházející roky. Co je však neoddiskutovatelné, že fiskální impuls přichází v době, kdy ho americká ekonomika příliš nepotřebuje. Pokud vyjdu ze základní teze vyrovnanosti veřejných financí ve střednědobém horizontu, tak kdy jindy by měly veřejné rozpočty v USA generovat mírný přebytek, nebo být alespoň vyrovnané, než v době kdy americká ekonomika roste osmým rokem v řadě. Místo toho je však poměrně pravděpodobné, i když i zde existují studie tvrdící opak, že daňová reforma povede k dalšímu zadlužení USA. A nezbývá než dodat, že historické zkušenosti ukazují, že při rostoucím zadlužení USA v době, kdy se světové ekonomice daří, má dolar tendence spíše oslabovat.

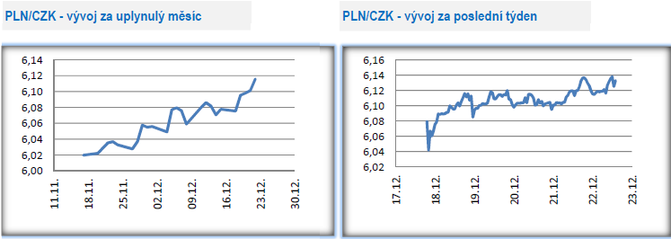

Vývoj PLN/CZK

- Polský zlotý v tomto týdnu vůči koruně posílil a obchodování se přesunulo nad hladinu 6,10 CZK/PLN, na více jak tříměsíční korunová minima.

- Co stálo za oslabením koruny v tomto týdnu? Lze vysledovat dvě příčiny. Tou první je to, že koruna v tomto týdnu mírně oslabovala i vůči euru. Tou druhou jsou velmi dobrá čísla z Polska zveřejněná v tomto týdnu. Silný růst listopadového průmyslu, maloobchodu a stavební produkce. Pokračující růst zaměstnanosti v kombinaci s rychlejším růstem mezd a vyprazdňujícím se trhem práce. To vše v kombinaci s pozitivními vnějšími hospodářskými faktory v sobě vytváří výbušnou směs pro příští rok.

- Pokud v roce 2018 bude pokračovat silný růst polské ekonomiky a akcelerující růst mezd potáhne inflaci směrem vzhůru, tak Polská centrální banka (NBP) bude nucena přikročit k rychlejšímu zvýšení úrokových sazeb oproti současným předpokladům. To jsou optimistické vyhlídky pro polský zlotý, který by měl v roce 2018 vůči euru, podobně jako koruna, dále posilovat.

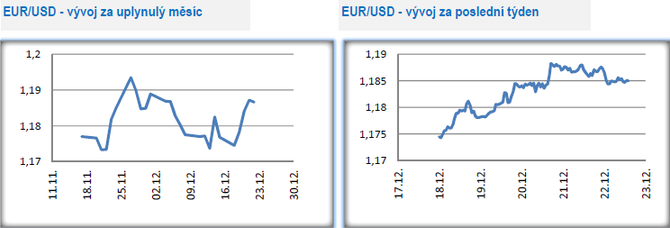

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči americkému dolaru v předvánočním týdnu posílilo a obchodování se přesunulo nad hladinu 1,18 USD/EUR. Ve středu odpoledne byla dokonce testována hladina 1,19 USD/EUR, tj. třítýdenní maximum společné evropské měny.

- V tomto týdnu pokračoval příliv poměrně pozitivních dat z eurozóny, který signalizuje, že se evropské ekonomice daří i v závěrečném čtvrtletí letošního roku. A velmi pozitivní jsou i vyhlídky na rok 2018. Měkká data v podobě německého Ifo indexu či indikátoru spotřebitelské důvěry v eurozóně naznačují, že hospodářský růst v eurozóně bude pokračovat i v nadcházejících čtvrtletích. Nejlepší stav světové ekonomiky od roku 2008 v kombinaci se stále velmi uvolněnou měnovou politikou Evropské centrální banky (ECB) k tomu vytvářejí ideální předpoklady. Solidní růst hrubého domácího produktu (HDP) v eurozóně navíc již není jen doménou jádrových zemí, ale HDP akceleruje i tam, kde byla ekonomika v posledních letech utlumená. Příkladem budiž druhá největší ekonomika eurozóny, Francie.

- Zrychlení evropské ekonomiky se sice letos v některých zemích eurozóny začalo promítat do rychlejšího růstu nákladů práce, ale tento tlak není v rámci eurozóny natolik silný, aby zažehnul výraznější inflační tlaky tažené vyššími mzdami a vyšší poptávkou domácností. Listopadová inflace zůstala na 1,5 % a ani prognóza ECB nepočítá v nejbližších letech s výraznější akcelerací inflace. Až do roku 2020 předpokládá ECB meziroční růst cen pod 2 %. S čím však ECB počítá je postupné zrychlování tzv. jádrové inflace (inflace bez změn cen energií, potravin a nepřímých daní) až na 1,8 % v roce 2020. Buď jak buď, výraznější růst inflace, alespoň v podobě indexu spotřebitelských cen, eurozónu v nadcházejícím roce rozhodně nečeká.

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz