Vývoj na devizovém trhu ve 4. týdnu (22.1.-26.1.2018)

Klíčové události a ukazatele

CZ - Důvěra v domácí ekonomiku v lednu mírně poklesla o 0,1 bodu m/m na hodnotu 99,5 bodu

DE - Index podnikatelského klimatu Ifo v lednu vzrostl na 117,6 bodu

EZ - Evropská centrální banka ponechala měnověpolitické nástroje beze změny

US - Americká ekonomika ve 4. čtvrtletí zpomalila na 2,6 % anualizovanějen 220 tis.

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

EZ - Index spotřebitelských cen (leden) - předběžný odhad

US - Zasedání Americké centrální banky (Fed)

US - Míra nezaměstnanosti (leden)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

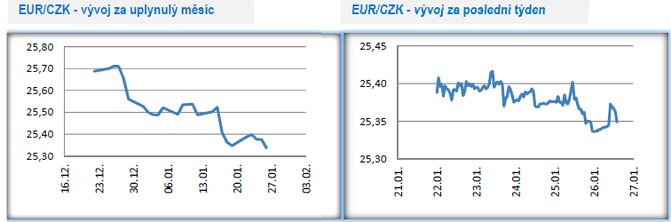

Vývoj EUR/CZK

- Obchodování koruny vůči euru se na úvod týdne odehrávalo těsně nad hladinou 25,40 CZK/EUR a v dalších dnech se přesunulo mírně pod zmíněných 24,40.

- Z pohledu domácích makroekonomických dat nebyl tento týden příliš zajímavý, což však rozhodně neplatí o příštím týdnu, kdy ve čtvrtek zasedá poprvé v letošním roce bankovní rada České národní banky (ČNB). Co od tohoto zasedání očekávat rozebírám dále.

- Zvýšení úrokových sazeb na nadcházejícím zasedání ČNB je téměř jistotou. Pro upřesnění velmi pravděpodobné je zvýšení hlavní úrokové sazby (2týdenní REPO) o 0,25 procentního bodu na 0,75 % a lombardní sazby na 1,25 %. Oproti tomu depozitní úroková sazba zůstane pravděpodobně i nadále beze změny na hodnotě 0,05 %.

- Důvod, proč bude ČNB sazby zvyšovat je prostý. Vývoj domácí ekonomiky je až na drobné odchylky typu slabší jádrové inflace téměř v souladu s listopadovou makroekonomickou prognózou ČNB. Kromě toho platí, že se česká ekonomika stále více přehřívá a v některých případech, jako např. na pracovním trhu, již hoří. Současný stav české ekonomiky si tak jednoznačně říká o další zvýšení sazeb.

- Zatímco zvýšení úrokových sazeb 1. února je v podstatě hotovou záležitostí, tak o poznání zajímavější bude zaměřit pozornost na to, jaké změny představí ČNB v nové makroekonomické prognóze. Především půjde o to, jak bude ČNB komunikovat další zvýšení úrokových sazeb v letošním roce, jaký načrtne vývoj kurzu koruny k euru a jak bude hodnotit rizika prognózy inflace.

- (1) U úrokových sazeb bude konkrétně důležité sledovat, zda dojde k úpravě výhledu na růst tříměsíční sazby PRIBOR a to hlavně pro letošní rok. Ze stále aktuální listopadové prognózy ČNB totiž vyplývá, že pokud by se bankovní rada opravdu striktně držela inflační prognózy, tak by sazby následně zvýšila až ve 4. čtvrtletí. Strmější křivka tříměsíční sazby PRIBOR pro letošní rok by naopak pro letošek signalizovala potřebu rychlejšího zvyšování sazeb.

- (2) Po čtyřleté odmlce ČNB zveřejní kurz koruny vůči euru. Devizový kurz je přitom jednou ze stěžejních proměnných, na kterých je postavena prognóza inflace. Jakkoliv je uveřejnění kurzu transparentním krokem, tak se s ním zároveň ČNB pouští na tenký led. Ze současných vyjádření centrálních bankéřů totiž vyplývá, že je aktuální posilování koruny nijak neznervózňuje, z čehož lze vyvodit, že ČNB v makroekonomické prognóze pravděpodobně uvede o něco silnější hodnotu kurzu koruny k euru oproti současným zhruba 25,40 CZK/EUR. To je také důvod, proč nelze v tomto kontextu během tiskové konference vyloučit okamžité posílení koruny směrem k hladině 25 CZK/EUR, ačkoliv se snaží ČNB všemožně komunikovat, že účelem zveřejnění vývoje kurzu je větší čitelnost její měnové politiky.

- (3) A výsledně bude zajímavé sledovat i to, zda v bankovní radě dojde k posunu ve vnímání rizik prognózy inflace. V prosinci přitom většina bankovní rady vnímala tato rizika jako vyrovnaná a nevýrazná.

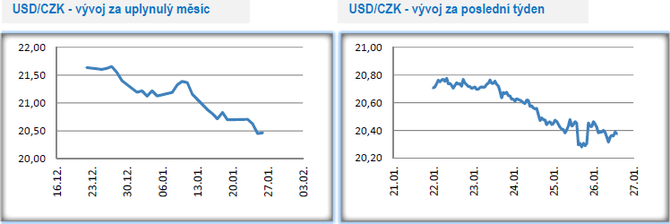

Vývoj USD/CZK

- Americký dolar vůči koruně v tomto týdnu dále oslaboval a ve čtvrtek odpoledne se dokonce kurz krátce podíval pod hladinu 20,30 CZK/USD. O tom, že dolar bude letos oslabovat, jsem psal v posledních měsících mnohokráte, ale pro takto prudké oslabení americké měny se jen stěží hledají fundamentální důvody. Proto platí, že s každým dalším posílením koruny se zároveň zvyšuje pravděpodobnost i její korekce.

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu mírně oslabila, když se obchodování přesunulo nad hladinu 6,10 CZK/PLN. Zlotý si totiž připsal významnější zisky vůči euru, ke kterému posílil na úroveň 4,14 PLN/EUR, na letošní maxima a zároveň na nejsilnější hodnoty za dva a půl roku.

- Posilování zlotého bylo v tomto týdnu opřeno především o kladný vztah investorů k rizikovým aktivům. Polský makroekonomický kalendář byl v tomto týdnu téměř prázdný. Jednou z nemnoha statistik byla prosincová míra nezaměstnanosti, která v prosinci s ohledem na negativní sezónnost lehce vzrostla na 6,6 %. Nezaměstnanost však v Polsku setrvává na historicky nejnižších hodnotách, pokud pomineme úplný začátek 90. let. Nezbývá než si počkat na další měsíce, zda tato skutečnost v kombinaci se zvyšující se zaměstnaností a tlakem na růst mezd přispěje konečně i k růstu inflačních tlaků a tím pádem i k tomu, že Polská centrální banka (NBP) bude nucena přehodnotit svůj postoj k letošnímu zvyšování úrokových sazeb. Většina polských centrálních bankéřů totiž o nejbližším možném termínu zvyšování sazeb hovoří až o závěru letošního roku.

Vývoj EUR/USD

- Oslabování amerického dolaru vůči euru pokračovalo i v tomto týdnu, když se po čtvrtečním zasedání Evropské centrální banky (ECB) kurz po třech letech a jednom měsíci přehoupl nad hladinu 1,25 USD/EUR. V úvodní větě schválně píši o oslabování amerického dolaru, protože ztráty dolaru se netýkají výlučně měnového páru EURUSD, ale americká měna ztrácí v podstatě vůči všem světovým měnám od britské libry až po japonský jen.

- Leden ještě neskončil, a přesto si již euro vůči dolaru stačilo připsat zisky přesahující 5 %. V meziročním srovnání poté již zhruba 18 %. To v prvním ani ve druhém případě nejsou malá čísla. Klíčovou událostí tohoto týdne bylo čtvrteční zasedání ECB, od kterého se očekávalo, že se prezident ECB M. Draghi vymezí proti rychlému posilování eura v posledních týdnech. To se sice stalo, když Draghi například zdůraznil, že současná volatilita eura představuje pro ECB riziko, které je nutné sledovat, avšak v souhrnu tisková konference vyzněla tak, že ECB silné euro přeci jen nevadí až tolik, aby se proti němu musela opravdu ostře ohradit. Opačným směrem, pro posílení eura, totiž vyzněla Draghiho sdělení, že evropská makrodata ukazují na pevný hospodářský růst a rizika pro vývoj v eurozóně vnímá ECB momentálně jako vyrovnaná.

- Dalším důležitým tématem zasedání ECB byly úrokové sazby, respektive načasování jejich případného zvýšení. V tomto ohledu k žádnému posunu nedošlo, když ECB vidí možné zvýšení úrokových sazeb v letošním roce i nadále jako velmi málo pravděpodobné. Pro doplnění – depozitní úroková sazba ECB činí -0,40 % a hlavní úroková sazba je na 0 %. V tomto kontextu se nabízí otázka, zda je tak výrazné posilování eura, jaké vidíme v posledních týdnech, fundamentálně ospravedlnitelné, když ECB sice jednoznačně směřuje k normalizaci měnové politiky, ale spíše pozvolnými než mílovými kroky. I proto považuji na závěr za důležité zopakovat, že takto silné posilování eura je v nadcházejících týdnech jen stěží udržitelné a s každým jeho dalším posílením se zároveň zvyšuje i pravděpodobnost jeho korekce.

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři