Akcie, která dobře ukazuje, jak našponovaný trh nyní je

Ve svých příspěvcích zaměřujících se na padajícího giganta jménem GE jsem mimo jiné vyzdvihoval krásu menších a na jádrovou činnost jasně zaměřených společností. Jenže i zde se najdou určité výjimky a jednou z nich je i má oblíbená společnost 3M. U té navíc došlo k významné změně v investiční atraktivitě, a proto bych se jí zde dnes rád věnoval.

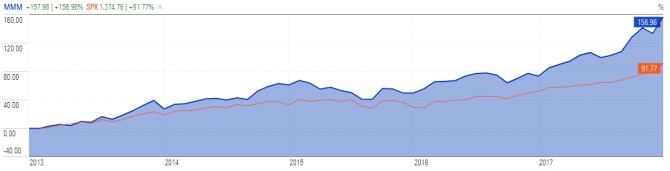

O 3M jsem tu hovořil někdy v roce 2014 a její akcie jsem poměrně vychvaloval. Jejich následná cesta nebyla bez výmolů, ale doposud si investoři nemohou na nic stěžovat – viz následující graf:

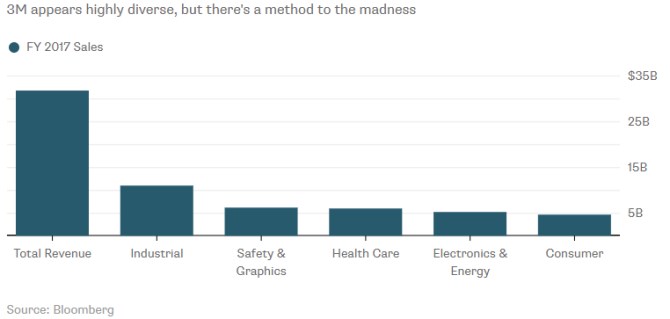

Čtenář by mohl tvrdit, že 3M se svým hodně širokým portfoliem aktivit je důkazem toho, že konglomerátům ani teoriím o diverzifikaci produktů a aktivit zdaleka odzvoněno není. Podobný pohled by podporoval i následující graf, který shrnuje výši celkových tržeb v minulém roce a tržby jednotlivých divizí. I z něj je zřejmá velká diverzifikace, ale ve srovnání s GE je tu stále velký rozdíl: 3M se jednoduše řečeno věnuje jedné činnosti ve více odvětvích, GE se věnuje mnoha činnostem v mnoha odvětvích. A právě v tom je asi zakopaný pes.

Z prvního grafu popisujícího vývoj ceny akcie bychom mohli nabýt dojmu, že 3M dovede investorům nabídnout mnohé, včetně růstu. Jenže tato firma je schopna dosahovat jen marginálního růstu tržeb a ani ziskovost s tokem hotovosti není žádnou raketou (viz níže uvedená tabulka). To nás rychle přivádí ke zmíněnému posunu v investiční atraktivitě: Akcie od roku 2014 prudce posílila, ale o prudkém zlepšení výsledků se hovořit nedá.

S kapitalizací 150,2 miliard dolarů by se 3M měla ohánět. Takovou kapitalizaci by ospravedlnilo dlouhodobě marginálně rostoucí volné cash flow ve výši asi 11 miliard ročně. Jenže ouha: standard firmy se pohybuje někde kolem 4,7 miliard, za posledních 12 měsíců to bylo 5,24 miliard dolarů (opět viz tabulka – spodní řádek). Současná hodnota takového toku hotovosti je pouze 73 miliard dolarů.

V roce 2014 byla podle mne firma valuačně cca na svém, při nějakém vyšším očekávaném růstu byla dokonce atraktivní. Jenže růst tržeb a toku hotovosti se nedostavuje, ale růst kapitalizace ano. A hodně. Firma sice hovoří o 2 – 5 % růstu tržeb do roku 2020, ale ani ten by současnou kapitalizaci neospravedlnil.

Z atraktivně naceněné výjimečně silné společnosti se tak pravděpodobně stala předražená silná společnost. U růstových firem to tak vidět není, protože stojí na příbězích a vizích. U podobných usazenějších akcií je ale současné našponování trhu zřejmější. Samozřejmě, že podobné příběhy se mají zobecňovat jen s notnou dávkou opatrnosti. Ale v kombinaci s celkovou valuací trhu (viz poslední graf) již svou obecnější vypovídací schopnost mají.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz