Objem klientských vkladů v bankách dosáhl v roce 2017 historických maxim, velkým bankám se nedaří prodávat termínované vklady

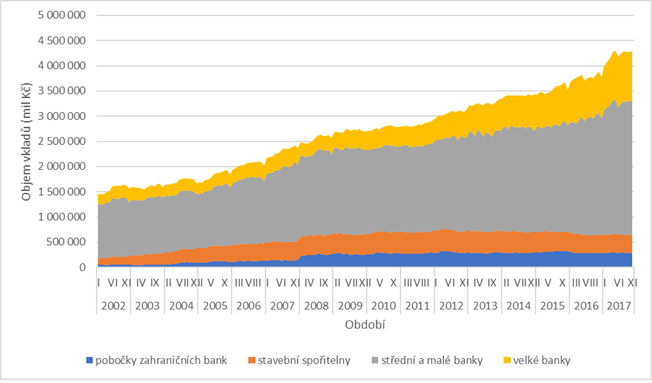

Objem klientských vkladů u bank vzrostl v listopadu 2017 meziročně o 10,44 %. Vůbec nejvíce peněz v historii měli klienti u bank uloženo v srpnu tohoto roku – 4,283 bilionu Kč. Největším tempem rostly vklady u velkých bank, tj. těch s bilanční sumou 150 miliard a více, stavební spořitelny pak i nadále zažívají ústup ze scény. Podíl objemu klientských vkladů u stavebních spořitelen klesá postupně od roku 2004, kdy došlo k prvnímu výraznému omezení zvýhodnění tohoto produktu. Zdá se, že tomuto produktu zatím nijak výrazně nepomáhá ani snižování dostupnosti hypoték, kdy stavební spoření je velmi zajímavou alternativou k „dofinancování“ investic do nemovitosti.

Vývoj objemu klientských vkladů u bank

Ve velkých bankách klesají objemy termínovaných vkladů

Nejvíce vkladů (co do objemu) spravují malé a střední banky, což jsou prakticky všechny banky s výjimkou České spořitelny, ČSOB, Komerční banky, Unicredit Bank, Raiffeisenbank. Vklady u těchto bank se na celkovém objemu vkladů podílí z cca 62 %. Naproti tomu, podíl vkladů u velkých bank činí cca 23 %, podíl vkladů u poboček zahraničních bank cca 7 % a podíl vkladů ve stavebních spořitelnách pak cca 8 %. „Velkým bankám hraje do karet široká klientská základna i fakt, že malé dravé banky již nenabízí o tolik výhodnější produkty jako dříve, zejména spořicí účty, jejichž úrokové sazby často motivovaly k zakládání účtů běžných. Kromě toho, ne každý se založením účtu u malé banky rušil svůj účet u banky velké. Řada klientů má více než 2 běžné či spořicí účty a své peníze přesouvá dle aktuální nabídky a sentimentu na trhu. Stavební spoření by mohly nastartovat k růstu změny v možnostech financování prostřednictvím hypoték. Nečekejte ale, že by se stavební spořitelny přetahovaly o klienty. Naopak, spořitelny mají nyní velký objem likvidity, který potřebují rozpůjčovat, aby měly z čeho vyplácet úroky z vkladů.“, komentuje situaci Ivan Duvač z Phoenix Investor.Malé a střední banky vykazují vyšší podíl vkladů v cizí měně

Velké banky vykazují v porovnání s malými a středními bankami vyšší podíl netermínovaných vkladů (85 % vs. 80 %) a zároveň klesající objemy termínovaných vkladů s dobou trvání do 1 roku, kdy malé a střední banky naopak objem tohoto typu vkladů navyšují. Zatímco u malých a středních bank činí objem netermínovaných vkladů v cizí měně cca 31 %, u velkých bank je to cca 9 %.Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu