Jediný graf, který nejlépe vysvětlí současné dění na trhu

Kandidátem na úplně nejlepší popis toho, co se nyní na trhu děje a proč, je podle mého trochu netradiční pohled na vývoj valuací – tedy poměrů cen akcií a zisků na akcii. Uvidíme, že před krizí a v pokrizových letech jsme prošli několika specifickými obdobími a nyní možná probíhá přechod do další fáze.

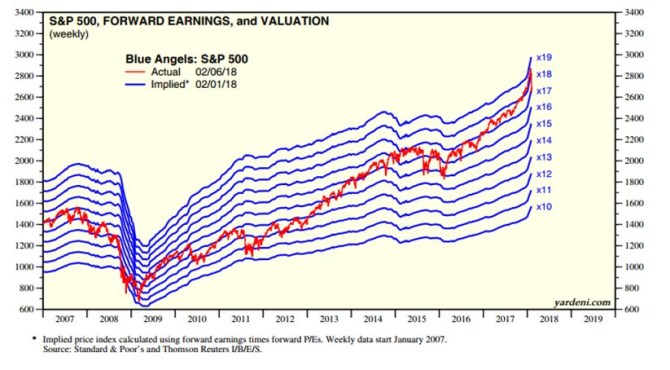

Zaměřme se nejdříve na modré křivky následujícího grafu, které pan Yardeni nazývá modrými anděly, ale já bych spíše použil výraz valuační letová hladina. Každá křivka totiž ukazuje, jak by se pohyboval trh, kdyby jeho valuace byla konstantní. Tj., jak by se hýbal index S&P 500, kdyby byl tažen pouze změnami ziskovosti.

V druhé polovině roku 2016 se trh díky prudce se zlepšujícímu globálnímu výhledu (taženému zejména ropou a čínskou stimulací) opět vydal nahoru. Na počátku roku 2017 se valuaci stala novým stropem osmnáctka, krátce se pak dostal i nad ní, ale poslední dny jej opět srazily k PE kolem 17.

V grafu již není vidět to, že během předkrizových let mělo PE tendenci ochomýtat se kolem hodnoty 15. Pokud by tedy měl nastat návrat na tento standard, trh by musel ještě korigovat o necelých 10 % (při nezměněných očekávaných ziscích). Pokud by se z nějakého důvodu vrátila situace panující do roku 2013, valuace by korigovaly o téměř 25 %. Na to by se ale muselo roztočit kolečko propadů trhu a horšícího se sentimentu dopadajícího na celou globální ekonomiku a posouvajícího ji na hranu útlumu, či recese. To je zatím stále poměrně málo pravděpodobný scénář. Málo pravděpodobný je ale podle mne i návrat na onu osmnáctkovou letovou hladinu, protože ta implikuje hodně ideální kombinaci silné globální ekonomiky a hodně uvolněné monetární politiky.

Na konci minulého roku jsem tu psal, že letošní rok bude obdobím, kdy se začne skutečně testovat, kolik volných kapacit ve světové ekonomice je. K tomu dochází a měnící se odhady volných zdrojů a následně odhady růstu mezd, inflace a sazeb vyvolávají turbulence na dluhopisových a akciových trzích. Výjimečně přívětivý rok 2017 s valuacemi mezi 17 – 18 se tedy téměř jistě opakovat nebude.

Je možné, že oněch volných kapacit je díky doposud skrytým změnám na nabídkové straně ekonomiky více, než se domníváme, a pozitivně může zapůsobit i investiční boom. Ale nafukovací nabídková strana není a další měsíce nám to asi budou stále více připomínat. Mnohem více se tak bude spekulovat i o schopnosti centrálních bankéřů hladce přistát na potenciálu a to bude tlačit PE spíše k 15 - 16, než k 18. A nenechme se mýlit – takový vývoj není žádnou tragédií, ale stále slušně (a zdravěji) naceněným trhem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři