Kam mají našlápnuto americké trhy

Americkým trhům se nahoru nechce, ale pokud vezmeme v úvahu jejich výkon minimálně od poloviny roku 2016, mají mírně řečeno nárok na oddych. Hůře na tom už jsou trhy evropské, u nichž se podle mne zas a znovu projevuje základní tenze: Jsou valuačně atraktivnější, může tu být větší potenciál pro růst zisků, ale eurozóna není plně funkční měnová unie. S tím se následně pojí řada společensko-politických tenzí. Při jakémkoliv náznaku problému na trzích, či v globální ekonomice, to Evropa odskáče mnohem více než USA.

Dnes bych se rád detailněji věnoval tomu, kam nás posledních pár týdnů dovedlo v USA. Pro získání dobré perspektivy je dobré si uvědomit, že americký trh si jen za posledních 12 měsíců stále připisuje více než 13 %. Takže si skutečně může dát i delší pauzu bez toho, aby dlouhodobější investoři s realistickým očekáváním průměrné návratnosti museli lomit rukama. Něco jiného už je třeba německý DAX , který je za posledních 12 měsíců na nule:

Zdroj: Bloomberg

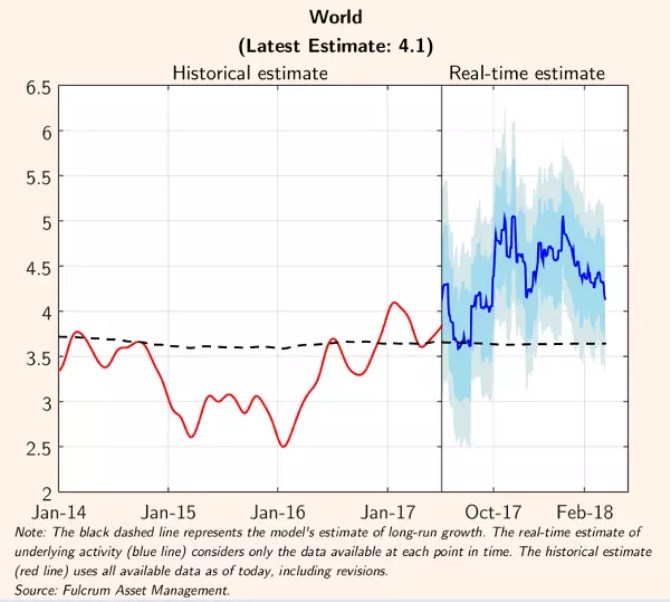

Na počátku současné korekce jsem tvrdil, že v USA půjde v podstatě o ozdravný proces, pokud dojde ke snížení našponovaných valuací, a zároveň se výrazně nezhorší optimistický výhled globální a americké ekonomiky. Druhá podmínka je zatím z velké části naplňována - výsledková sezóna v USA dopadla dobře a pro následujících 12 měsíců se čeká silný růst ziskovosti obchodovaných společností. Na druhou stranu se ale potvrzuje teze, že v globální ekonomice již o mnoho lépe být nemůže – viz následující obrázek z dílny Fulcrum AM, který popisuje historický růst a jeho aktuální odhady:

K určitému ochlazení na globální úrovni tedy dochází. Přidejme černé labutě v Bílém domě, které se nyní rozhodly, že jim prospějí ocelové a hliníkové tarify, a třeba také výsledky italských voleb. V neposlední řadě tu je fakt, že natahovací nabídková strana ekonomiky také není. Na prudké ochlazení v globální ekonomice to nevypadá, ale jak jsem napsal, na ještě lepší výkon také ne. Jak je to s americkými valuacemi?

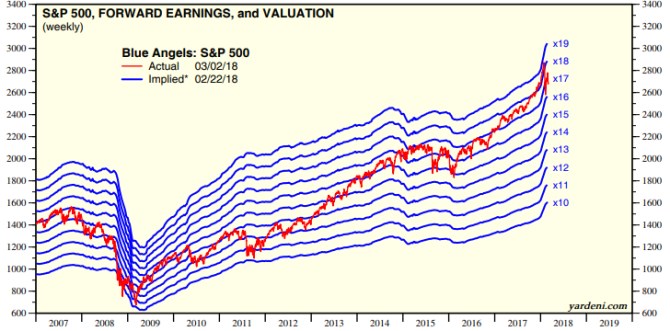

Odpověď nám nabídne vypovídající valuační graf z blogu Eda Yardeniho. Z něj vidíme, že valuace se již řadu měsíců držely na historicky velmi vysokých „letových hladinách“ (vyznačeny modře). Na přelomu let 2017 a 2018 se PE dokonce prudce zvedlo nad hodnotu 18, ale to už trh nevydržel a přišla korekce. Nyní se potácíme kolem hodnoty 17, což je stále hodně vysoko a o nějaké mohutné korekci valuací hovořit nelze (je důležité si uvědomit, že k ní může dojít poklesem cen při konstantních očekávaných ziscích, či růstem zisků při konstantních cenách):

Suma sumárum: Valuace v USA jsou stále dost vysoko, což znamená, že trh stále počítá s dosti optimistickými scénáři. A ty jsou zatím v USA naplňovány - americká ekonomika si vede i nadále dobře, ziskovost tamního korporátního sektoru také. Globální ekonomika ale už trochu ochlazuje. Nějaký velký optimismus - impuls pro další rally, mi z této rovnice nevychází. Ale zrovna tak nenacházím porozumění pro všechna varování, že jsme na počátku masivního propadu trhu. Ten by v současné době asi dokázaly spustit asi hlavně ony černé labutě v Bílém domě (nebo v domech jiných, třeba geopolitických), anebo Fed.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři