Vývoj na devizovém trhu ve 12. týdnu (19.3.-23.3.2018)

Klíčové události a ukazatele

DE - Index podnikatelského klimatu Ifo v březnu poklesl na 114,7 bodu

EZ - Kompozitní index nákupních manažerů PMI v březnu poklesl na 55,3 bodu

PL - Maloobchodní tržby v únoru vzrostly o 7,9 % r/r

US - Americká centrální banka (Fed) zvýšila hlavní úrokovou sazbu do pásma 1,50 - 1,75 %

Očekávané události a ukazatele v příštím týdnu

ČR - Zasedání bankovní rady České národní banky

EZ - Index spotřebitelských cen (únor)

PL - Index spotřebitelských cen (únor)

US - Spotřebitelská důvěra (březen)

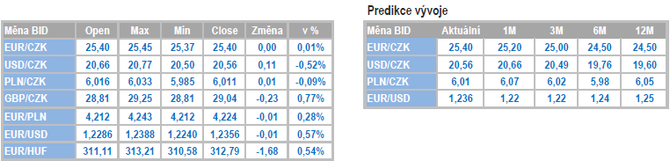

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu přesunulo k hladině 25,40 CZK/EUR. Pohyby na tomto měnovém páru byly minimální.

- Členové bankovní rady České národní banky (ČNB) měli poslední možnost vyjádřit se k nadcházejícímu zasedání ČNB (29/3). Viceguvernér V. Tomšík prohlásil, že v nadcházejících čtvrtletích nevidí prostor pro další zvyšování úrokových sazeb a vzhledem k tomu, že mu letos v prosinci končí mandát, tak je možné, že další zvýšení úrokových sazeb ve funkci člena bankovní rady již nezažije. Pokud přesuneme pozornost k nadcházejícímu březnovému zasedání ČNB, tak zde je situace zcela jasná – sazby se zvyšovat nebudou a hlavní úroková sazba tak v březnu setrvá na hodnotě 0,75 %.

- Od únorového zasedání ČNB sice bylo zveřejněno několik zajímavých domácích makroekonomických statistik, avšak ty skončily víceméně v souladu s prognózou ČNB a nelze očekávat, že by na jejich základě chtěli někteří členové bankovní rady přistoupit k dalšímu utažení měnové politiky. Z vyjádření centrálních bankéřů také jednoznačně vyplývá, že dalšímu zvýšení úrokových sazeb brání měnová politika Evropské centrální banky. ČNB evidentně nechce dále prohlubovat úrokový diferenciál mezi korunovými a eurovými sazbami.

- Existuje tedy alespoň nějaká možnost, že ČNB nebude se zvýšením sazeb čekat až na konec letošního roku, ale přistoupí k němu o něco dříve? Ano, tato možnost zde je, když klíčem k dřívějšímu zvýšení sazeb je kurz koruny. Utahování měnové politiky totiž probíhá nejen skrz vyšší sazby, ale i přes měnový kurz. ČNB v aktuální prognóze počítá s průměrným kurzem koruny vůči euru ve 2. čtvrtletí ve výši 24,90 Kč/EUR a ve 3. čtvrtletí s 24,70 Kč/EUR. Zároveň ČNB vychází z toho, že posílení koruny o jedno procento odpovídá zhruba zvýšení úrokových sazeb o 0,25 procentního bodu. Pokud se v nadcházejících měsících bude koruna vůči euru nacházet kolem současných zhruba 25,40 Kč/EUR a česká ekonomika se bude v klíčových parametrech (inflace, HDP) pohybovat v souladu s prognózou, tak ČNB může teoreticky přistoupit ke zvýšení sazeb již v závěru 2. čtvrtletí.

Vývoj USD/CZK

- Očekávání, vkládaná do zasedání Americké centrální banky (Fed), se nenaplnila. Zatím. Koruna se vůči americkému dolaru od začátku února pohybuje v postranním trendu vytyčeném úrovněmi 20,10 – 20,90 CZK/USD a právě zasedání Fedu slibovalo, že poskytne dostatečný impuls k tomu, aby se obchodování přesunulo k hraničním úrovním či tyto úrovně dokonce překonalo. Očekávané zvýšení hlavní úrokové sazby o 0,25 p.b. do rozmezí 1,50 – 1,75 % však tímto impulsem rozhodně být nemohlo. Zasedání Fedu však výsledně nemělo kurz výraznější dopad, když kurz v tomto týdnu setrval v poměrně úzkém rozmezí 20,50 – 20,70 CZK/USD.

- Zasedání Fedu, respektive nová makroekonomická prognóza, na jedné straně ukázala, že Fed je optimističtější ohledně dalšího vývoje americké ekonomiky, na druhé straně potvrdila, že Fed chce i nadále americkou ekonomiku podporovat relativně uvolněnou měnovou politikou. Konkrétně Fed v nové prognóze počítá s rychlejším růstem HDP a rychlejším poklesem nezaměstnanosti v letošním a v příštím roce. U inflace je jen drobná změna v o něco rychlejším růstu jádrové inflace v roce 2019. Pro letošní rok však Fed i nadále počítá jen s trojím zvýšením úrokových sazeb v souhrnu o 0,75 p. b. (po březnovém zvýšení ve zbytku roku již jen s dvojím o 0,50 p. b.) a i v příštím roce by měly sazby růst jen třikrát. Oslabení dolaru v reakci na zveřejněnou prognózu potvrdilo, že trh očekával od Fedu přeci jen více.

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému letos poprvé krátce podívala pod hranici 6 CZK/PLN a dostala se tak nejsilnější hodnoty v letošním roce. Naposledy se pod hranicí 6 CZK/PLN nacházela loni v listopadu.

- Tento týden byl bohatý na makroekonomická data z polské ekonomiky, která však neměla výraznější vliv na kurz zlotého. V souhrnu lze říci, že únorové statistiky ukázaly pokračující silný růst polské ekonomiky na začátku letošního roku. Růst průmyslu sice v únoru se 7,4 % r/r mírně zaostal za odhady, i tak se však jedná o silný růst obzvláště pokud vezmeme v potaz v jaké fázi cyklu se polský průmysl nachází. Lehce nad odhadem naopak skončily maloobchodní tržby s růstem o 7,9 % r/r a je to potvrzení silné spotřeby polských domácností, které mají navíc podporu v uvolněné fiskální politice. A výsledně se velmi dobrá kondice polské ekonomiky promítá i do setrvalého poklesu nezaměstnanosti (v únoru 6,8 %), který by byl pravděpodobně ještě výraznější, pokud by Polsko nepřijímalo pracovníky z Ukrajiny.

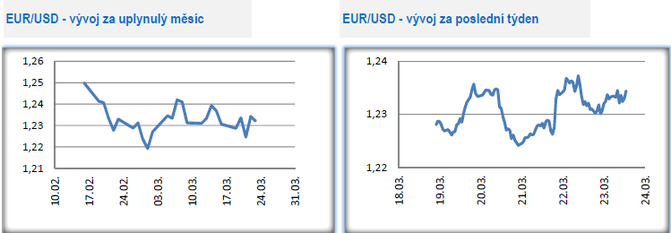

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,224 – 1,238 EUR/USD. Středeční zasedání Americké centrální banky (Fed) neposkytlo dostatečný impuls k významnějším pohybům na eurodolaru a obchodování se tak i nadále drží uprostřed postranního trendu, který je na tomto měnovém páru zřetelný od začátku února a je vymezen hranicemi 1,21/22 – 1,26 USD/EUR.

- Poslední vývoj na eurodolaru jasně ukazuje, že obchodování dospělo do fáze, kdy euru na jedné straně chybí dostačené impulsy k tomu, aby dále posilovalo a dolar pro změnu nedostává silnější podporu od Fedu, aby dokázal smazat větší část ztrát z posledních měsíců. Evropská centrální banka (ECB) sice pokračuje v cyklu pozvolné normalizace měnové politiky, ale zatím je teprve ve fázi, kdy ukončuje program kvantitativního uvolňování, zatímco zvýšení úrokových sazeb je hudbou budoucnosti, nejdříve roku 2019. I s ohledem na mírné zpomalení evropské ekonomiky (podle předstihových indikátorů) předpokládám, že euro ani v nejbližších týdnech nedostane od ECB či vývoje v eurozóně dostačenou podporu pro další posílení. Na druhé straně Fed sice zvyšuje úrokové sazby a nachází se ve zcela odlišné fázi měnové politiky než ECB, ale je nutné zároveň zdůraznit, že budoucí kroky Fedu jsou z velké části již v současném kurzu dolaru zahrnuty. Fed navíc evidentně nechce výrazněji šlápnout na brzdu a chce americkou ekonomiku slovy dřívější šéfky Fedu J. Yellen „trochu přehřát“. Výsledně se tak zvyšuje pravděpodobnost, že obchodování na eurodolaru bude i v nejbližších týdnech probíhat ve zmíněném postranním trendu 1,21/22 – 1,26 USD/EUR.

- V tomto týdnu zveřejněná měkká data z evropské ekonomiky v podobě indexů PMI (Francie, Německo) či Ifo (Německo) ukázala, že evropská ekonomika od začátku letošního roku přeci jen mírně zpomaluje. Růst HDP však v 1. čtvrtletí zůstane velmi silný, když zpomalení se bude pravděpodobně týkat až 2. čtvrtletí. Nejvyšší nejistotou jsou nyní potenciální bariéry v obchodu poté, co USA zavedly cla na dovoz zboží z Číny a ohledně případného zavedení cel na dovoz z EU by mělo být jasněji do května.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Jakub Petruška, Zlaťáky.cz

První měsíc 2. čtvrtletí je za námi a zlato si stále udržuje solidní pozice nad 2 300 USD / Oz

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak globální oteplování zatěžuje světové odvodňovací systémy?

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři