Reforma korporátní daně z příjmů ve Švýcarsku pokračuje – 2. část

Jak jsme vás již informovali v našich předchozích číslech newsletteru, švýcarští voliči odmítli reformu korporátní daně III (dále jen „RKD III“) v referendu 12. února 2017. Federální rada 21. března 2018 předložila novou verzi projektu s daňovým návrhem. Tento článek poskytuje zbývající přehled těch nejdůležitějších aspektů, které je možné nalézt v tzv. daňovém návrhu č. 17. V našem článku se věnujeme druhé části navrhovaných změn.

Omezení daňových úlev

Stejně jako v případě RKD III daňový návrh č. 17 rovněž chce zavést omezení daňových úlev. Omezení daňové úlevy znamená, že u společností musí vždy podléhat dani nejméně 30% jejich zdanitelného zisku před uplatněním jakýchkoli zvláštních režimů (patent box, dodatečné odpočty na výzkum a vývoj) a z použití zvláštních režimů nesmí plynout žádné ztráty.

Omezení daňových úlev

Stejně jako v případě RKD III daňový návrh č. 17 rovněž chce zavést omezení daňových úlev. Omezení daňové úlevy znamená, že u společností musí vždy podléhat dani nejméně 30% jejich zdanitelného zisku před uplatněním jakýchkoli zvláštních režimů (patent box, dodatečné odpočty na výzkum a vývoj) a z použití zvláštních režimů nesmí plynout žádné ztráty.

Zvýšení zdanění dividend

Nový návrh na zdanění č. 17 navrhuje, aby se zdanění dividend pro osoby s kvalifikovanou účastí zvýšilo na alespoň 70% na federální a kantonální úrovni. V současné době jsou tyto dividendy zdaněny pouze v celkovém rozsahu 60% na federální úrovni a ve většině kantonů pouze v rozsahu 50% (v kantonech, jako je Aargau je celkové zdanění pouze v rozsahu 40%). Cílem tohoto opatření je financování daňových deficitů souvisejících s daňovým návrhem č. 17 (a snížení kantonální daňové sazby).

Zvýšení podílu kantonů na přímých federálních daních

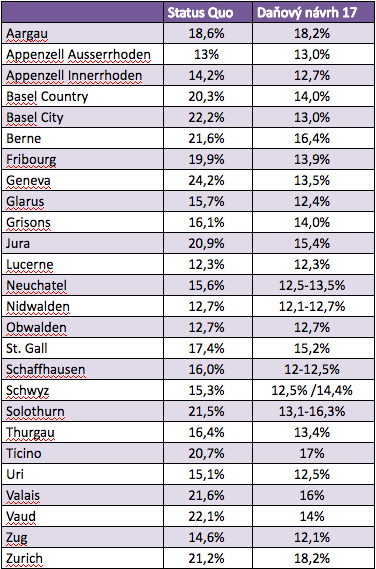

Cílem daňového návrhu č. 17 je udržení fiskální atraktivity Švýcarska pro mobilní aktivity (pokud je to možné). V těchto případech však daňové nástroje ovlivňují pouze některé druhy mobilních příjmů. Po zrušení stávajících daňových výhod budou podléhat běžné sazbě daně z příjmu právnických osob zisky, na které se tyto nástroje nevztahují. Aby se zabránilo odlivu společností čerpajících výhody ze Švýcarska, musí kantony snížit, v některých případech drasticky, své sazby daně z příjmu právnických osob (viz plánované sazby daně z příjmů právnických osob v tabulce níže). S cílem poskytnutí větší flexibility kantonům v daném směru navrhuje daňový návrh zvýšení kantonálního podílu na příjmech z přímých federálních daní ze 17% na 21,2%. Zdaleka nejdůležitější částí návrhu je snížení kantonálních daní z příjmů právnických osob, které je umožněno právě opatřením tohoto návrhu, stejně jako revize interkantonálního finančního vyrovnání.

Osvobození od daně z kapitálu

Společnosti s daňovým zvýhodněním v současné době platí daň z kapitálových příjmů ve snížené sazbě. V novém daňovém návrhu se navrhuje, aby kantony mohly zajistit vhodná kompenzační opatření, která by udržovala místní atraktivitu investory.

Realizace skrytých rezerv

Daňový návrh č. 17 dále stanovuje daňově neutrální realizaci skrytých rezerv před imigrací do Švýcarska a daňově efektivní odpisy v následujících letech. To vytváří symetrii k odchodu ze Švýcarska, neboť odchod vyvolává zdanění skrytých rezerv. Skryté rezervy nejsou rozpuštěny v daňové rozvaze, ale jsou určeny daňovou správou prostřednictvím vyhlášky. Alternativně je možné tyto rezervy zdanit zvláštní sazbou daně.

Snížení kantonálních sazeb daně

Snížení kantonální sazeb daně z příjmů právnických osob není přímo součástí daňového návrhu č. 17. S ohledem na RKD III, většina kantonů, která dosud neměla velmi nízkou daňovou sazbu, plánovala snížení sazby daně. Kantony tak rozvinuly různé přístupy založené na jejich individuálních situacích (viz přehled v tabulce níže): kantony jako Vaud nebo Ženeva by prováděly kompenzační opatření pouze v omezené míře a namísto toho by pak podstatně snížily základní daňové sazby. Jiné kantony, jako je například Curych, chtěly snížit daňovou sazbu jen relativně málo a místo toho plánovaly využít možnosti kompenzačních opatření. I nyní se předpokládá, že v průběhu zavádění nového daňového návrhu č. 17 by se postupy jednotlivých kantonů neměly zásadně lišit. S nárůstem kantonálního podílu na příjmech z přímých federálních daní i se změnami interkantonálního finančního vyrovnání, kantony získají příslušnou flexibilitu, aby byly schopny postupovat s takovým snížením daňové sazby, které zaručí více či méně daňově neutrální cestu.

Časový harmonogram pro provedení a uzavření

Daňový návrh č. 17 bude projednán v Parlamentu již tento rok. Při neexistenci referenda stanoví federální rada datum vstoupení v účinnost a poté musí kantony přizpůsobit své kantonální daňové zákony novým ustanovením Federálního zákona o harmonizaci kantonálních daní (to obvykle trvá dva roky). Ustanovení týkající se současných daňových výsad se proto očekávají v platnosti i nadále až po několik dalších let. Avšak jakmile je jasné, že nebude provedeno žádné referendum, může Federální rada přijmout nová pravidla týkající se zvláštní sazby stávajících skrytých rezerv.

Během poměrně krátké doby byl zpracován kompromisní daňový návrh č. 17, který převzal nejdůležitější body z RKD III v naději, že návrh bude podpořený většinou hlasů. Je však politováníhodné, že odpočet fiktivních úroků, který by byl býval pro Švýcarsko důležitý pro přilákání nových možností skupinového financování, již není součástí návrhu. Zda bude tento problém v průběhu parlamentních konzultací upraven, se ještě v budoucnu uvidí.

V?případě vašeho zájmu o tuto problematiku se na nás prosím obraťte.

Fučík & partneři ve spolupráci s?Homburger AG.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz