Téměř rekordní relativní nezájem o dluhopisy, akcie tančí na hudbu budoucnosti

Již nějakou dobu se hovoří o tom, že dluhopisy jsou opět relevantní alternativou pro akcie. Příčina je zřejmá – výnosy dluhopisů jsou výrazně výš, než po řadu let před rokem 2020. Přesto je z určitého pohledu o dluhopisy extrémní nezájem a o akciích platí opak.

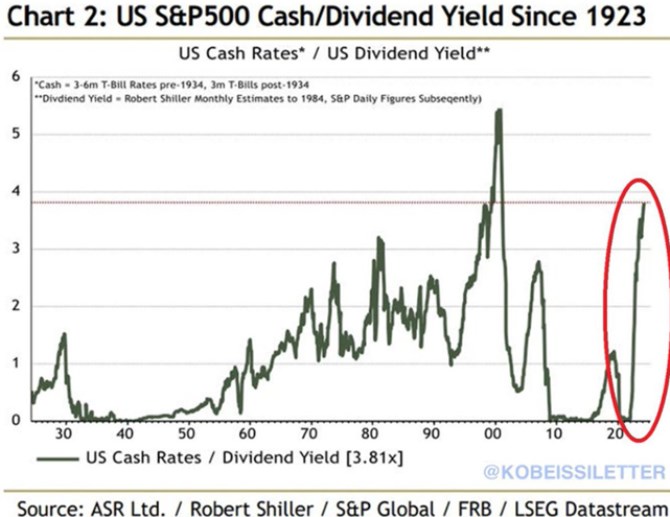

V následující, grafu vidíme vývoj poměru výnosů na dluhopisových trzích a výnosů na trzích akciových. V prvním případě jde konkrétně o výnosy 3 – 6 měsíčních obligací, v druhém o výnosy dividendové. Tedy o poměr dividend k cenám akcií. Nízká čísla v grafu tedy znamenají, že výnosy na krátkodobých dluhopisech jsou nízko relativně k výnosům dividendovými, vysoká čísla naopak ukazují na nízké dividendové výnosy relativně k výnosům na dluhopisech. Možná je ale více vypovídající reformulovat vše následovně:

Zdroj: X

V posledních čtvrtletích se trhy překlopily z jednoho extrému do druhého. Nyní se tak nacházíme v situaci, kdy investoři za cash flow z akcií platí extrémně hodně ve srovnání s tím, kolik platí za cash flow z dluhopisů (akciové výnosy nízko relativně k dluhopisovým). Ještě extrémnější byla situace jen na vrcholu internetové bubliny a příčina může být dnes hodně podobná: Investoři čekají takový růst toku hotovosti z akcií v budoucnu, že za ten současný platí historicky hodně. Jak v absolutním vyjádření, tak relativně k tomu, jaké jsou výnosy na dluhopisech.

Jak jsem psal, již nějakou dobu se tak hovoří o tom, že obligace jsou nyní pro akcie zase relevantní alternativou. Jak ukazuje výše uvedený graf, ve smyslu toho, co jsou investoři ochotni platit za dolar dividend a výnosů dluhopisů to ale v praxi určitě neplatí. Tj., dividendové výnosy nerostou spolu s dluhopisovými a poměr se chová popsaným způsobem. Pokud přitom čtenář četl mou úvahu z konce minulého týdne, může tu vidět jasnou paralelu. Ona úvaha byla totiž zaměřená na rozdíl mezi tzv. ziskovým výnosem akcií (obrácený poměr cen k ziskům PE) a výnosy desetiletých vládních dluhopisů. V dnešním grafu není rozdíl dvou proměnných, ale jejich poměr. A použity nejsou výnosy obligací dlouhodobé, ale krátkodobé. Výsledné poselství je ale v podstatě stejné.

Pokud by se křivka dnešního grafu měla dříve, či později vracet k průměru, či dokonce druhému extrému, znamenalo by to jednoduchou věc: Investoři by začali za dividendy platit méně a/nebo za výnosy dluhopisů více. Dividendové výnosy by tedy rostly a/nebo výnosy obligací klesaly. Vzdálenější svým historickým standardům přitom nyní budou asi výrazně více výnosy dividendové. Ale k jejich růstu může postupně dojít zvyšováním dividend v rámci vizí spojených s novými technologiemi (tedy ne přes cenové korekce). V takovém scénáři by graf neukazoval na žádný exces, ale na to, že akcie již nyní tančí na hudbu budoucnosti.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři