Platí nyní investoři hodně za to, co pro ně obchodované firmy vydělají? Ano a ne

Otázka v nadpise je jinak formulované téma valuací. Tedy poměrů cen akcií k tomu „co firmy vydělají“. Pokud považujeme za bernou minci zisky, jsou valuace z historického hlediska našponované. Jenže zisky nemusí být tím nejrelevantnějším měřítkem. A pokud použijeme volný tok hotovosti, obrázek se dost mění.

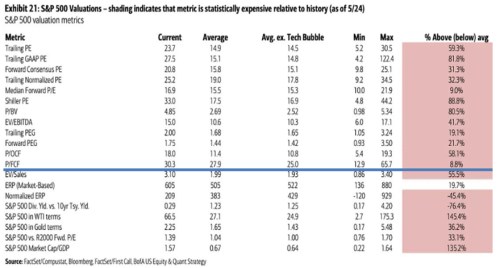

Následující tabulka od Bank of America ukazuje vyčerpávající přehled valuačních měřítek amerického akciového trhu. Přesněji bychom asi měli hovořit o měřítcích a poměrech naceňovacích – ukazují, jak trh naceňuje akcie relativně k ziskům, toku hotovosti, účetním hodnotám akcií a podobně. Slovo valuace by mělo být spíše vyhrazeno pro náš odhad hodnot. Který může být proveden i přes násobky - přes odhad jejich „férové“ výše. Nicméně v podstatě bez výjimky se používá výraz valuační násobky a výše uvedené berme jen jako připomínku, že jde o nepřesnost, protože na trhu jsou ceny a ne nutně hodnoty.

Zdroj: X

V tabulce jsem vyznačil jeden z mála násobků, který nyní neukazuje na výraznou valuační našponovanost trhu (z historického hlediska). Nejde ale o žádnou druhou násobkovou třídu, naopak. Hovoříme totiž o poměru cen k tzv. volnému toku hotovosti. Tedy k tomu, co firmám zbyde po investicích a co už se docela blíží tomu, co by mohly vyplácet akcionářům. Toto P/FCF je nyní necelých 9 % nad dlouhodobým průměrem. I zde je tedy trh z historického hlediska vysoko, ale zdaleka ne tolik, jako v naprosté většině jiných případů.

--Extrémně historicky našponovaný je poměr tržní kapitalizace k produktu. Pokud ale budeme předpokládat, že nominální produkt by mohl dlouhodobě růst o cca 4 % ročně (2 % inflace a 2 % reálný růst) a akcie o cca 10 % ročně (jejich požadovaná návratnost a historický průměr), musí poměr kapitalizace k NHDP neustále trendově růst. A neukazuje přitom na žádný valuační exces. Z mého pohledu jde o zavádějící měřítko.

--Podobně zavádějící je podle mne poměr cen akcií k cenám ropy. Akcie by měly dlouhodobě posilovat velmi zhruba o onu požadovanou návratnost, u cen ropy takový mechanismus neexistuje. Tudíž stejný závěr jako u předchozího.

--Podobně můžeme uvažovat o poměru cen akcií ke zlatu. Pokud třeba u akcií vezmeme onu 10 % požadovanou a realizovanou návratnost, co vzít modelově u zlata? Růst ceny pokrývající inflaci, či zvyšování peněžní zásoby? V obou případech by zase měl poměr cen akcií k ceně zlata modelově růst bez indikace toho, že by akcie byly předražené. A kdybychom vzali pohled přes různá rizika a návratnosti, výsledkem bude porovnávání hrušek s jablky. Jinak řečeno, růst podobných poměrů (akcie vs. X) může být implicitně zabudován v jejich povaze a nemusí nic říkat o nějakých excesech.

--Relativně nízko ve srovnání s historickými průměry („jen“ asi 30 % nad) jsou PEGy. Tedy poměry PE k očekávanému dlouhodobějšímu růstu zisků. Zde se již může odrážet to, že i v oficiálních číslech analytiků se začínají projevovat vyšší růstová očekávání spojená s novými technologiemi. I tak jsou ale PEG podle tabulky znatelně nad historickými čísly. Takže buď ještě růstová očekávání půjdou nahoru, nebo jsou nyní dost nízko i rizikové prémie. Což tabulka potvrzuje. A nebo se opět ukazuje, že výraznou roli hraje onen rozdíl mezi zisky a provozním cash flow na straně jedné a volným tokem hotovosti na straně druhé. K tomu příště.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Města a obce v ČR - vyhledávání firem a osob na adrese, zajímavosti - Města a obce

- DIČ - Daňové identifikační číslo, ověření DIČ firem a osob

- Firma Rivalenti s.r.o. - Diskuze, názory, doporučení a hodnocení

- Pavel Kohout: Tři krize eurozóny v roce 2011: Co na ně může platit a jak na nich může vydělat Česko

- Trefit ten správný zisk, to je věda :-) Co na to investor?

- Investoři se ptají: Už je to ta slibovaná korekce nebo ještě ne? / BIG EXPERT - zahraniční trhy: týden od 22. 2. 2010

- Černobyl ukazuje, že máme být hodně vděční za to, co nyní máme

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…