Majetek domácností a jeho složky - Finanční situace domácností za roky 2021 až 2023

Dle mezinárodně srovnatelné definice (ECB 2023c) je majetek domácnosti složen z finančních a nefinančních aktiv. Mezi nefinanční (tj. reálná) aktiva patří nemovitosti, dopravní prostředky, cennosti a majetek související s podnikáním nebo jinou samostatně výdělečnou činností.

V Tab. 4 jsou uvedeny v % podíly hospodařících domácností v rozdělení podle vlastnictví svého hlavního bydlení, vlastnictví alespoň jedné další nemovitosti a vlastnictví alespoň jednoho dopravního prostředku. V letech 2021 až 2023 tři čtvrtiny domácností bydlely ve vlastním domě či bytě. Z toho přibližně 16 % domácností mělo toto hlavní bydlení zatížené hypotékou nebo jiným úvěrem. Další nemovitost vlastnilo zhruba 22 % domácností. Alespoň jeden dopravní prostředek vlastnilo přibližně 71 % domácností.

Tab. 4 Podíl domácností ČR podle vybraných druhů majetku

Zdroj: FSD 2021, FSD 2022, FSD 2023 v procentech

| 2021 | 2022 | 2023 | |

| Vlastnictví hlavního bydlení domácnosti | 75,6 | 75,0 | 73,3 |

| z toho hlavní bydlení zatížené hypotékou | 16,8 | 15,8 | 16,4 |

| Vlastnictví jiné nemovitosti | 22,6 | 23,0 | 21,2 |

| Vlastnictví dopravního prostředku | 69,8 | 71,1 | 71,7 |

Další složkou majetku domácnosti jsou finanční aktiva. Za finanční aktiva se považují všechny formy vkladů a spoření, hodnota cenných papírů, prostředky investované v investičních nebo kapitálových životních pojištěních a v podílových a podobných fondech, dále dlouhodobé úspory v hotovosti, alternativní měny, kryptoměny apod.

V případě vkladů se jedná o domácnosti, které mají uložené prostředky na běžných nebo spořicích bankovních účtech, na stavebních spořeních a na termínovaných vkladech nebo vkladových listech. V letech 2021 až 2023 bylo takových domácností přibližně 95 % (viz Tab. 5).

Tab. 5 Podíl domácností ČR s vybranými finančními produkty

Zdroj: FSD 2021, FSD 2022, FSD 2023 v procentech

| 2021 | 2022 | 2023 | |

| Vklady1) | 94,4 | 95,4 | 95,4 |

| Podílové fondy | 8,0 | 8,2 | 7,0 |

| Cenné papíry (dluhopisy, akcie) | 5,2 | 6,4 | 6,3 |

| Penzijní připojištění | 62,7 | 62,4 | 61,0 |

| Investiční nebo kapitálové životní pojištění | 16,1 | 16,0 | 15,4 |

1) bankovní účty, spořicí účty, stavební spoření, termínované vklady

Podíl domácností, které měly uložené prostředky na penzijních připojištěních mezi roky 2021 až 2023, byl kolem 62 %, u investičních nebo kapitálových životních pojištění se pohyboval kolem 16 %. Vlastnictví cenných papírů, mezi něž patří veřejně obchodovatelné akcie a jakýkoli druh státních či firemních obligací/dluhopisů či směnek, uvedlo 6 % domácností.

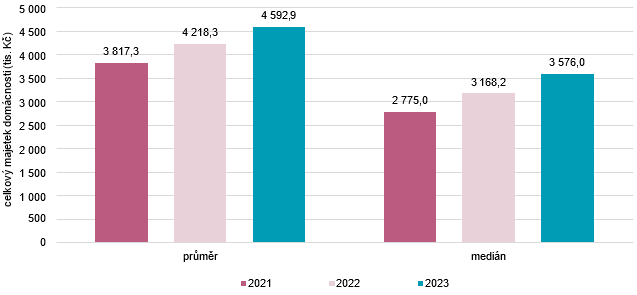

Graf 2 zobrazuje průměry a mediány majetku hospodařících domácností v ČR. Průměr celkového majetku domácností v roce 2023 činil 4,6 mil. Kč (meziročně přibližně o 0,4 mil. Kč více). Vyšší hodnoty průměrného majetku domácností než prostřední hodnoty (3,6 mil. Kč v roce 2023) způsobuje menší počet „výrazně bohatších“ domácností.

Graf 2 Průměr a medián celkového majetku domácnosti v ČR (tis. Kč)

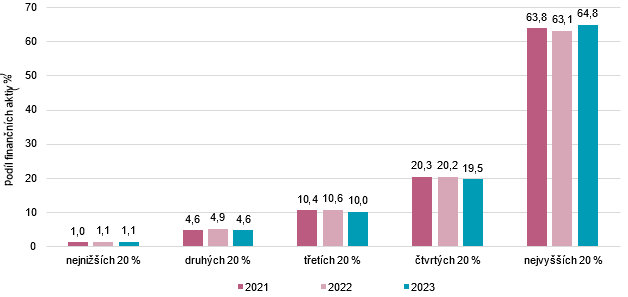

Rozdělení majetku ve společnosti je krajně nerovnoměrné, což se týká finančních i nefinančních aktiv. V roce 2023 vlastnila pětina nejbohatších domácností 64,8 % všech finančních aktiv, zatímco pětina nejchudších vlastnila pouze 1,1 % (viz Graf 3). Nejvyšší rozdíly podle finančních aktiv domácností jsou mezi 4. a 5. nejbohatším kvintilem, v roce 2023 činil rozdíl 45,3 p. b.

Graf 3 Podíl finančních aktiv podle kvintilů finančních aktiv domácností (%)

Zdroj: FSD 2021, FSD 2022, FSD 2023

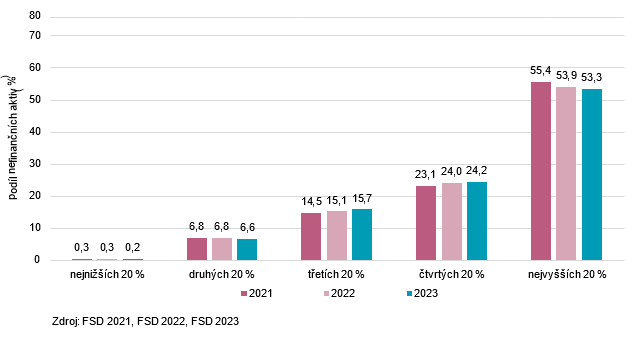

Distribuce nefinančních aktiv je o něco méně koncentrovaná do horního kvintilu než finanční aktiva. Pětina nejbohatších domácností v rozdělení nefinančních aktiv vlastnila „jen“ 53,3 % nefinančních aktiv v roce 2023. U nefinančních aktiv se ukázalo, že nejchudší domácnosti měly pouze 0,2 %, nicméně v dalších kvintilech jejich podíl narůstal a rozdíl mezi 4. a 5. nejbohatším kvintilem byl 29,1 p. b. (viz Graf 4).

Graf 4 Podíl nefinančních aktiv podle kvintilů nefinančních aktiv domácností (%)

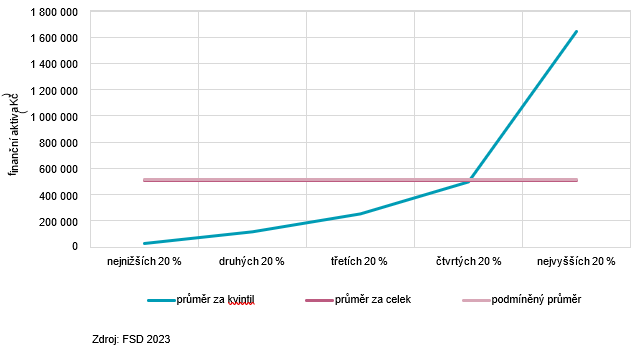

Alespoň nějaká finanční aktiva vlastní téměř každá domácnost, proto průměrná hodnota finančních aktiv za všechny domácnosti a za domácnosti s finančními aktivy je téměř stejná (viz Graf 5). Průměrná hodnota finančních aktiv u domácností v roce 2023 byla 505,9 tis. Kč (průměr za celek), resp. u domácností s finančními aktivy 517,1 tis. Kč (podmíněný průměr [1] ).

V roce 2023 měly tři pětiny nejchudších domácností finanční aktiva v nižší hodnotě než je celorepublikový průměr, domácnosti ve čtvrtém kvintilu dosahovaly průměrné hodnoty. Pětina nejbohatších domácností tento průměr vysoce převyšovala a vlastnila zhruba 65 % všech finančních aktiv.

Graf 5 Distribuce finančních aktiv v roce 2023 (Kč)

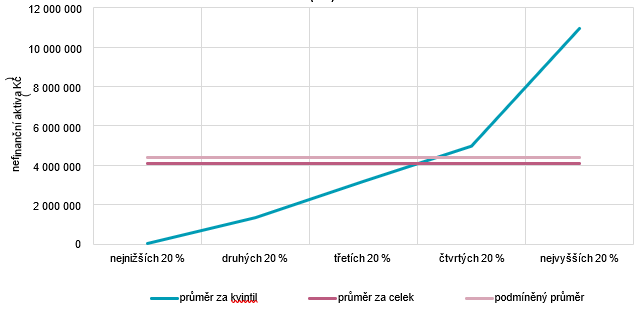

Naopak ne každá domácnost vlastní nějaká nefinanční aktiva. Průměrná hodnota nefinančních aktiv za všechny domácnosti je nižší, než je průměr za domácnosti s nefinančními aktivy. Průměrná hodnota nefinančních aktiv u domácností v roce 2023 byla 4 087,0 tis. Kč, resp. u domácností s nefinančními aktivy 4 390,3 tis. Kč (viz Graf 6).

V roce 2023 byly podle nefinančních aktiv tři nejnižší kvintily pod průměrnou hodnotou ukazatele a dva horní kvintily měly vyšší hodnotu než průměrnou.

Graf 6 Distribuce nefinančních aktiv v roce 2023 (Kč)

Zdroj: FSD 2023

V letech 2021–2023 byl podobný vývoj distribuce finančních i nefinančních aktiv u domácností, pouze odcházelo k růstu průměrné částky.

[1] Podmíněný průměr je vypočten pouze za domácnosti, které danou položku mají.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Obrázky na stránce

Příbuzné stránky

- Pololetní prázdniny 2021 - v pátek 29. ledna 2021

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

Prezentace

17.03.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

{kind=link}

{kind=link}