Všimli jste si také, že se ceny na globálních trzích v posledních měsících hýbou stále méně? Podle zpráv to jeden měsíc vypadá na konec světa kvůli neřízenému rozpadu eurozóny, druhý je ve znamení oslav QEuforie, když centrální banky ohlásí nákupy dluhopisů ve velkém. Hodně humbuku, ale výkyvy tržních cen a úrokových sazeb většiny trhů se zmenšují. A nejen to – klesá i takzvaná implikovaná volatilita na hlavních trzích. (ZDROJ: ČS)

Investicniweb.cz (Investičníweb, s.r.o.)

Měny-forex | 12.10.2012 10:00:54

Lesk a risk klesající volatility na trzích: Zajištění má smysl

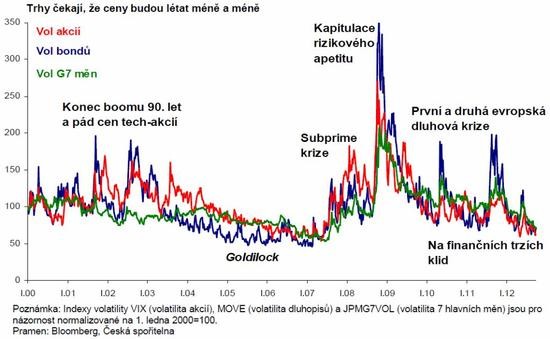

Volatilita (od latinského volare = létat) je měřítkem očekávání trhů, jak moc se budou tržní ceny hýbat. Δe-νo-la-τi-li-za-γe (čti devolatilizace) Očekávání obchodníků, jak budou létat ceny akcií, dluhopisů i hlavních měn, vyklesalo nejníže od půlky roku 2007, tedy na úrovně těsně před kolapsem hedgeových fondů Bear Stearns a začátkem Velké krize. Očekávání volatility jde navíc dolů jako jeden muž, což ukazuje graf kolísavosti měřené indexy VIX (americké akcie), MOVE (americké dluhopisy) a JPMG7VOL (7 nejvíce obchodovaných měn).  Klesající volatilita cen, skutečná i implikovaná do budoucna, znamená tři zprávy – dobrou, špatnou a dobrou.

DOBRÁ ZPRÁVA: Většina trhů se postupně uklidňuje po zběsilé jízdě v posledních pěti letech. Je načase. Trocha klidu neuškodí.

ŠPATNÁ ZPRÁVA: Očekávaný klid na trzích vyfukuje polštář, který by případně mohl absorbovat cenové skoky. Očekávaná volatilita klesá, protože část trhu kupuje méně obranných opcí, tedy je více odkrytá, začnou-li ceny více létat. Část trhu hraje starou hru prodeje volatility jako v letech 2004 až 2007 (viz níže), tedy je náchylná k panickému zavírání pozic. Pokles volatility jde ruku v ruce s poklesem rizikové prémie na většině trhů.

DOBRÁ ZPRÁVA: Očekávání málo kolísavých cen na trzích sráží dolů náklady na zajištění pomocí opcí. Goldilock na nižším rychlostním stupniPamatujete si na podobný trend klesající volatility, který kulminoval na přelomu let 2006 a 2007? Tehdy panovalo všeobecné přesvědčení, že volatilita na trzích umírá, protože světová ekonomika dosáhla ideální rovnováhy – ani horká, ani chladná, takzvaný Goldilock. Ekonomika slušně roste, ale bez inflačních tlaků nebo bublin v cenách aktiv; vlády jsou fiskálně zodpovědné; odpolitizované centrální banky mají vše pod kontrolou.

Proč

se zajišťovat proti nepříznivému pohybu cen, když se ceny nehýbou? Více se o

zajišťování dozvíte na Investičním webu.

Čtěte také: |

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Měny-forex:

Pá 9:44

Měnový pár GBP/JPY se prudce propadl InstaForex (InstaForex)

Pá 9:35

Ranní okénko - Očekávané snížení sazeb ze strany ČNB, přesto koruna posílila pod 25. Raiffeisenbank a.s. (Raiffeisenbank a.s.)

Pá 9:28

ČNB snížila sazby na 5,25 %, další pokles může zpomalit Research (J&T BANKA)

Pá 9:24

Státní rozpočet na konci dubna se schodkem 153 mld. korun Research (J&T BANKA)

Pá 8:13

Koruna se po zasedání pokouší testovat 25,00 EUR/CZK ČSOB-Dealing (ČSOB-Dealing)

Přečtěte si také:

01.09.2023Město Kroměříž a jeho organizace mají na příští rok zajištěný plyn i elektřinu Kroměříž (mesto-kromeriz.cz)

07.07.2023Akt o digitálních trzích: zajištění spravedlivých a otevřených digitálních trhů* - Otázky a odpovědi ec.europa.eu (Evropská komise)

19.04.2022Wilson (Morgan Stanley): Akciovému trhu hrozí další poklesy, smysl proto mají tyto defenzivní obchody Investicniweb.cz (Investičníweb, s.r.o.)

07.02.2022Daňhel (Saxo Bank): V rámci portfolia má smysl "hrát" i volatilitu, nejen jednotlivá aktiva Investicniweb.cz (Investičníweb, s.r.o.)

18.05.2020Jirman (BH Securities): Volatilita na americkém akciovém trhu výrazně klesla, má smysl sledovat rozdíl mezi S&P 500 a Nasdaqem Investicniweb.cz (Investičníweb, s.r.o.)

Benzín a nafta 02.05.2024

| Natural 95 40.27 Kč | Nafta 38.81 Kč |

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu