Poté, co odezněla výsledková sezóna americkýchfirem za

1Q2013, se investoři zamýšlejí nad aktuální, z historického pohledu

vysokou úrovní čisté marže a jejím dalším vývojem. Ten obecně souvisí s

fází hospodářského cyklu a vývojem akcií.

Vysoká úroveň marže vede medvědy k očekávání jejího poklesu.

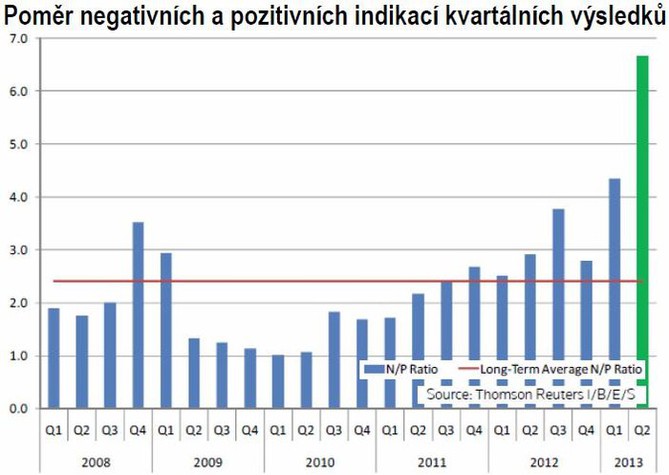

S maržemi má co do činění také aktuální údaje o negativních

indikacích firem ohledně výsledků za 2Q2013, který byl zveřejněn v

týdenním reportu agentury Reuters ("This Week in Earnings", 7. června

2013). 116 firem z indexu S&P 500 již indikovalo vývoj svých zisků

za 2Q2013, z toho 93 dolů a 14 nahoru. Ve výsledku sledovaný poměr mezi

negativními a pozitivními indikacemi dosáhl 6,6 (93/14), což je z

pohledu posledních let rekordně vysoká úroveň a jasný argument pro

medvědy, že se blíží jimi očekávaný pokles, statisticky pojmenovávaný

jako návrat k průměru.

Poměr je za poslední roky nejvýše a relativně daleko od průměru. Na

druhou stranu je potřeba si uvědomit, že poměr se sleduje na kvartální

bázi, takže i když máme k letošnímu 2Q2013 již 116 "pozorování", další

určitě přibudou, už kvůli tomu, že do začátku výsledkové sezóny za

2Q2013 ještě několik týdnů zbývá. Proto rekordní výše ještě není

výsledná.

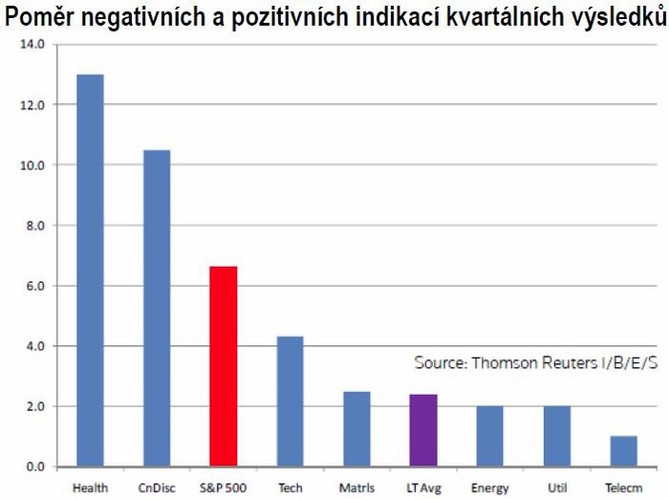

Navíc struktura této hodnoty ukazuje, že se jedná především o specifika dvou sektorů.

Jde o zdravotnický sektor (považovaný za defenzivní) a sektor zbytného

spotřebního zboží (consumer discretionary), který je považovaný za

cyklický, ale současně velice široký (zahrnuje například automobily,

média a zboží dlouhodobé spotřeby). Nelze tedy říci, že by

vysoká míra negativních revizí byla výsadou cyklických sektorů, což by

dávalo za pravdu argumentaci medvědů.

Celkově souhlasíme s tvrzením medvědů, že maržefirem jsou z

historického pohledu dost vysoko a že poblíž vrcholu obvykle dochází k

přehlížení faktorů, které by mohly vyvolat jejich pokles.

Jak

se mohou dál vyvíjet maržefirem a kdy může skončit býčí trh, se dozvíte na

Investičním webu

Čtěte také:

8 varování investorských celebrit: Pravděpodobnost kolapsu trhu v letošním roce je 87 %, může být hůře než před pěti lety

Americký ekonom a profesor financí na University of Pennsylvania

Jeremy Siegel upozorňuje, že předpovědět budoucí chování trhů je

většinou nemožné. Své tvrzení opírá o zjištění, že mezi lety 1801 až

2001 neměla změna trendu trhů v 75 % případů žádné ekonomické či

politické opodstatnění. "Dnes je situace jiná," říká Paul B. Farrell a

varuje: "Kolaps trhů do konce letošního roku je takřka jistý."

Andrea Ferancová: Kupujte levně a prodávejte draze.

Nejen investorům, ale i v práci doporučuji mít boxovací pytel a krabici

čokolády

Významný portfoliomanažer se večer pohádá s manželkou a druhý den

ráno z podráždění prodá pozici v čínskýchakciích, čímž spustí řetězovou

reakci a výprodej na světových trzích. Až tak nevyzpytatelné mohou být

faktory v pozadí světových trhů. Přesto by to drobné investory, kteří

jsou ochotni přijmout riziko, nemělo odradit od investování, říká česká

burzovní veteránka Andrea Ferancová. Investorkám konkrétně vzkazuje, aby

byly odvážnější, a pražské burze, ať si vezme příklad z úspěchu své

varšavské kolegyně.